一、从怀疑到共识:大摩的2026预言最近我仔细读了摩根士丹利(Morgan Stanley)刚刚发布的《人形机器人2026年展望:商业化》报告。这份报告非常有意思,它不仅把人形机器人的大规模商业化时间点定在了2026年,而且明确指出:中国市场将成为这场爆发的核心引擎。我查了下报告中的数据,大摩预测到2026年……

本文来自微信公众号: 行业报告研究院 ,作者:玖峰

一、从怀疑到共识:大摩的2026预言

最近我仔细读了摩根士丹利(Morgan Stanley)刚刚发布的《人形机器人2026年展望:商业化》报告。这份报告非常有意思,它不仅把人形机器人的大规模商业化时间点定在了2026年,而且明确指出:中国市场将成为这场爆发的核心引擎。

我查了下报告中的数据,大摩预测到2026年,中国人形机器人的市场规模将从现在的微不足道,直接翻倍增长,并由此开启一条陡峭的增长曲线。这种感觉是不是很熟悉?

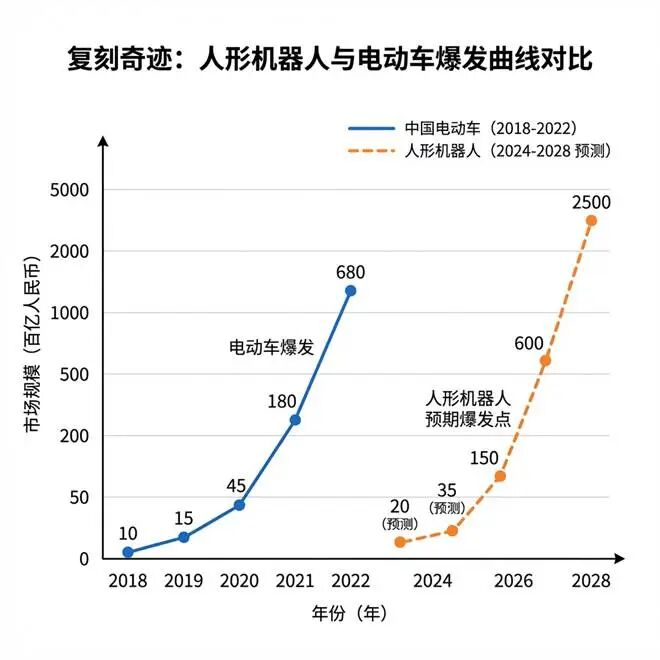

如果你还记得2019年到2020年的中国电动车市场,那也是一个从被所有人怀疑是”骗补”,到突然之间满大街都是绿牌车的转折点。当年特斯拉上海工厂的投产,就像一条鲶鱼,瞬间激活了整个中国供应链。

现在,类似的故事正在人形机器人领域重演。

我们先来看一组对比数据。在2020年之前,中国新能源汽车的渗透率一直徘徊在5%以下,那是”至暗时刻”。但到了2021年,渗透率直接拉升到13%,随后就是2022年的25%,势不可挡。大摩现在的预测曲线,几乎就是把当年电动车的这条”J型曲线”平移到了2026年的机器人产业上。

从图上我们可以清晰地看到,2026年被大摩定义为一个关键的”拐点”。为什么是2026年?

报告里提到了一个核心逻辑:供应链的成熟度。我也去核查了一下相关的产业动向,发现了一个惊人的事实:中国的人形机器人供应链,其实已经准备好了。

这不仅仅是说我们能造出机器人,而是说我们能把机器人的成本”打下来”。在电动车时代,我们把电池成本从几千美元一度电干到了几百美元;在光伏时代,我们把组件价格干到了白菜价。现在,轮到人形机器人的核心零部件了。

很多西方分析师在看这个产业时,往往盯着波士顿动力那种能翻跟头的炫酷技术,或者特斯拉Optimus的最新视频。但他们往往忽视了最重要的一点:商业化的本质不是炫技,而是算账。

只有当一个机器人的成本低于它能替代的人力成本时,商业化才会真正开始。而这个”成本临界点”,中国制造最有发言权。

大摩在报告中特别提到了”物理AI”(Physical AI)的概念,认为这将是继生成式AI之后的下一个风口。生成式AI解决了大脑的问题,而人形机器人要解决的是身体的问题。而这具”身体”的制造,恰恰是中国制造业最擅长的领域。

所以,2026年不仅是一个时间点,更是一个信号。它标志着人形机器人将从实验室里的昂贵玩具,变成工厂流水线上算得过账来的生产工具。这就好比当年的Model 3国产化,一旦价格降到25万,市场瞬间就被引爆了。

接下来的部分,我会带大家详细拆解一下,到底是中国供应链的哪些环节,支撑起了这个2026年的爆发预言。

二、暴力降本:中国供应链的统治力

在产业竞争中,我一直坚持一个观点:谁能把高端产品的价格打成白菜价,谁就掌握了真正的定义权。

人形机器人之所以长期停留在实验室,最大的障碍就是贵。波士顿动力的Atlas,一台成本要几十万美元。马斯克虽然喊出了Optimus最终要卖到2万美元的目标,但现在的原型机成本依然高昂。

那么,怎么降本?靠美国本土制造肯定没戏,唯一的答案在中国。

我专门去拆解了一下人形机器人的BOM表(物料清单)。如果不算那颗昂贵的AI芯片,人形机器人最贵的部件其实是”关节”。一个灵活的人形机器人,全身通常有28到40个关节(自由度),这需要大量的精密减速器、伺服电机和丝杠。

在过去,这些精密部件是日本和德国企业的天下。比如谐波减速器,日本哈默纳科一家独大;行星滚柱丝杠,那是瑞士和德国企业的自留地,价格贵得离谱。

但是,中国供应链最可怕的地方就在于,一旦我们看准了一个赛道,就会用规模化和产业链配套,把这些”贵族零部件”的价格迅速拉下来。

我整理了一份核心零部件的中外价格对比表,大家可以感受一下这种”暴力降本”的冲击力:

数据是不会撒谎的。你看,原本两三千块钱一个的减速器,国产化之后只要几百块。这一项,如果全身用40个关节,光硬件成本就能省下五六万块钱。这就是为什么大摩敢预测2026年能商业化的底气所在。

更值得注意的是,这不仅仅是简单的低价替代,而是性能的快速追赶。就像当年的宁德时代,刚开始可能不如松下、LG,但通过巨大的国内市场应用迭代,现在已经是全球霸主。

目前,像三花智控、拓普集团这些在给特斯拉做热管理、做底盘的中国企业,都已经切入到了人形机器人的执行器模组中。这些企业已经在汽车行业证明了自己的大规模制造能力和极度严苛的成本控制能力。

所以我认为,虽然人形机器人的”大脑”(大模型算法)目前美国还领先,但在”躯干”(硬件制造)这一块,中国已经构筑起了铁桶一般的防线。任何一家想要量产人形机器人的全球公司,如果不想把产品卖出天价,最终都绕不开中国供应链。

这就好比苹果手机,设计在加州,但制造链的重心始终在中国。而对于人形机器人这种比手机复杂得多的机电一体化产品,对中国供应链的依赖程度只会更高,通过”以市场换技术”、”以制造换产业”的这一套打法,我们已经玩得炉火纯青。

三、务实vs务虚:中美路线的底层博弈

在聊完硬件之后,我们必须要面对一个更深层次的问题:在这个赛道上,中国和美国到底谁走得对?

大摩的报告里提到一个非常关键的观察:中国集成商采取了一种更”务实”(Pragmatic)的策略。

什么叫务实?简单来说,美国人(以特斯拉为代表)想造的是一个”通才”,一个能像人一样思考、能做任何事情的终极机器人;而中国人想造的是一个”专才”,一个能立刻进工厂打螺丝、搬箱子、替老板省钱的熟练工。

这两种路线,没有绝对的对错,但反映了中美两国产业环境的巨大差异。

美国有OpenAI,有DeepMind,他们的AI底层模型确实强,所以他们追求”通用性”(General Purpose)。他们的愿景是造出一个像《机械公敌》里那样的智能管家。但这不仅技术难度极高,而且成本很难控制。

而中国拥有全球最庞大、最复杂的制造业场景。我们在做什么?我们在做”减法”。

我们来做个对比分析:

这就是为什么大摩认为中国市场会率先爆发。因为对于工厂老板来说,我不需要一个会写诗、会画画的机器人,我只需要一个能24小时搬运50斤货物且不知疲倦的劳动力。

只要把这个特定功能做好了,把成本降下来,订单马上就能签。这种”进厂打螺丝”的路线,虽然听起来不够科幻,不够性感,但它能赚钱,能养活产业链,能让技术在迭代中不断成熟。

这就好比当年的无人机市场。美国人一开始也搞了很多高大上的概念,但最后是大疆,把无人机做成了一个”会飞的照相机”,专注把这一个功能做到极致,把价格做到白菜,最后统治了全球。

现在很多人形机器人公司,比如优必选、傅利叶,已经开始把机器人送进蔚来、极氪的汽车工厂里实训了。这就是中国路线的优势:我们有场景。

不要小看这种”低端”的应用积累。在封闭工厂里跑通的数据,虽然没有在街头巷尾那么复杂,但它是真实的物理交互数据。这些数据喂给AI,AI就会越来越懂物理定律,越来越懂工业操作。

可以预见的是,中国的人形机器人产业,会先在”蓝领”岗位上站稳脚跟,通过海量的工业应用反哺技术,最后再向”白领”甚至家政服务渗透。这是一条以农村包围城市的道路,是一条被中国制造业无数次验证过的成功之路。

四、场景为王:为什么它会比自动驾驶来得更快?

大摩报告里还有一个非常反直觉的预测:人形机器人的商业化落地,可能会比L4/L5级别的自动驾驶更快。

很多人可能会说,这不可能吧?自动驾驶都搞了十几年了,投入了几千亿美金,现在路上满大街跑的Robotaxi也没几辆,凭什么一个刚起步的人形机器人能后来居上?

其实仔细分析一下,逻辑非常硬核。这两个产业虽然技术同源(都是AI感知+决策+控制),但它们面临的”环境复杂度”和”容错率”完全不在一个量级。

自动驾驶面对的是什么是?是开放的街道,是随时可能冲出来的鬼探头,是复杂的红绿灯,是完全不可控的人类司机。在这个场景下,99.99%的可靠性都不够,因为只要有0.01%的失效,就是人命关天。

这就是为什么自动驾驶卡在L3向L4跨越的阶段这么痛苦。法律不允许你有哪怕一次低级失误。

但人形机器人呢?它的初期战场是工厂、是仓库。这是一个半封闭甚至全封闭的环境。

我们来把这两个赛道做个对比:

从表格可以看出,工厂里的机器人,如果不小心摔倒了,或者把箱子摔坏了,这只是一个经济赔偿问题,不是伦理问题。如果它卡住了,旁边的工人踹它一脚或者重启一下就行。这种”高容错率”,是早期商业化的核心要素。

而且,中国有着全球最全的工业门类。从做袜子的纺织厂,到造手机的精密电子厂,再到造车的总装车间。每一个细分行业,都是一个巨大的”数据矿藏”。

这些场景为人形机器人提供了天然的训练场。我们可以在真实的生产线上训练机器人如何拿取软体物体,如何拧紧不同扭矩的螺丝,如何避开障碍物。这就是大摩提到的”物理AI”的优势。

更重要的是,这个需求是刚性的。现在很多工厂,尤其是那些环境恶劣的喷涂、焊接车间,给再多的钱年轻人都不愿意去。这不是要不要用机器人的问题,是不用就没法生产的问题。

所以,在这个”场景为王”的时代,拥有世界最大工厂集群的中国,实际上已经握住了也是全球最大的”场景红利”。这也是为什么我认为2026年的爆发是大概率事件,因为需求就摆在那里,技术只要刚好够用,成本只要刚好划算,火立刻就点着了。

五、国运之战:从”人口红利”到”机器人红利”

文章的最后,我想跳出技术和商业,谈谈更宏观的东西——国运。

大摩的报告里有一张图让我印象深刻,那是关于全球劳动力短缺的预测。特别是对于中国,我们正站在一个历史性的十字路口。

这就引出了一个终极问题:中国过去的经济奇迹,很大程度上是建立在庞大的廉价劳动力基础上的——也就是所谓的”人口红利”。但是,随着老龄化社会的到来和出生率的下降,这个红利正在快速消失。

我查了下国家统计局的数据,中国16-59岁的劳动年龄人口在2012年达到峰值后,已经连续多年下降。工厂招工越来越难,”用工荒”已经从沿海蔓延到了内地。

在这种背景下,如果中国想要继续维持”世界工厂”的地位,想要保住全产业链的优势,我们该怎么办?

靠引进移民?这在东亚文化圈很难行通。靠产业转移?把低端送出去可以,但我们不能把所有制造能力都送给越南或印度。

唯一的解法,就是”机器人红利”。

人形机器人的出现,恰恰填补了这个巨大的拼图缺口。它不是来抢饭碗的,它是来救命的。它能以一种标准化的、不知疲倦的方式,填补上那2000万的劳动力缺口。

所以,2026年这个时间节点,对于中国来说,意义远超商业本身。它是中国制造完成”换血”的关键一年。

如果我们能在这一年,成功实现人形机器人的大规模量产,把成本打到每台10万元人民币以下,那么中国制造业将获得第二次生命。我们将拥有全球最庞大、最稳定、且成本最低的”数字蓝领军团”。

那时候,别国还在为高昂的人工成本发愁,还在为工会罢工头疼,而中国的智能工厂里,百万大军的人形机器人正在日夜赶工。这将是对全球制造业格局的一次降维打击。

回过头看,国家为什么这么重视机器人产业?为什么在政策上给予如此大的支持?因为在顶层设计者眼里,这从来不是一个简单的科技赛道,这是一场关乎国运的防御战,也是一场关乎未来的进攻战。

大摩看到了商业的拐点,而我们应该看到的,是一个大国延续其工业辉煌的必由之路。