如果把人类工业文明比作人体,钢铁和水泥是肉身,硅基芯片是神经元,那么碳纤维则是支撑最前沿、最硬核“国之重器”飞天遁地的终极韧带。在过去的二十年里,在这个被称为“新材料之王”的领域中,无论是中国的军工战机还是民企大厂,脖子上都隐隐勒着一根无形的绞索。而这根绞索的线头,死死捏在日本东丽(Toray)和几家欧美化工……

本文来自微信公众号: 行业报告研究院 ,作者:玖峰

如果把人类工业文明比作人体,钢铁和水泥是肉身,硅基芯片是神经元,那么碳纤维则是支撑最前沿、最硬核“国之重器”飞天遁地的终极韧带。

在过去的二十年里,在这个被称为“新材料之王”的领域中,无论是中国的军工战机还是民企大厂,脖子上都隐隐勒着一根无形的绞索。而这根绞索的线头,死死捏在日本东丽(Toray)和几家欧美化工巨头的手里。

直到2026年3月11日。中国建材集团的一场全球发布会,像一把切开重工业黑屋的利剑,彻底将这根绞索当中斩断。

这场发布会的主角,是刚刚完成全球首发的SYT80——也即是T1200级超高强度碳纤维。这是一项什么样的数据?简单来说,这根碳纤维的直径还不到我们平常人头发丝的十分之一,但它的拉伸强度突破了恐怖的8000MPa(兆帕),这是普通钢铁的10倍,而它的密度却只有钢材的四分之一。

极度坚硬,又极度轻盈。

这种在物理性能上近乎妖艳的反差感,让它成为了航空航天、低空经济飞行器以及未来深空探测着陆器的绝对命脉。此前,全球公认的碳纤维顶流天花板,是日本东丽在2014年发布的TORAYCA T1100G(拉伸强度约7.0GPa,即7000MPa),并且长期以来,东丽的T1100产能也仅仅停留在极小规模的几十吨级供货层面。

这意味着什么?这意味着中国建材集团不仅在型号数据上(8000MPa对7000MPa)直接实现了代际碾压,更震撼的增量信息在于——SYT80并非躺在实验室里秀肌肉的样品,而是直接宣布具备了“百吨级量产”的工业化能力。

我们要明白一个极其残酷的客观规律:在日本的主场里打败日本,是一件以“十年”为单位衡量的高难度动作。

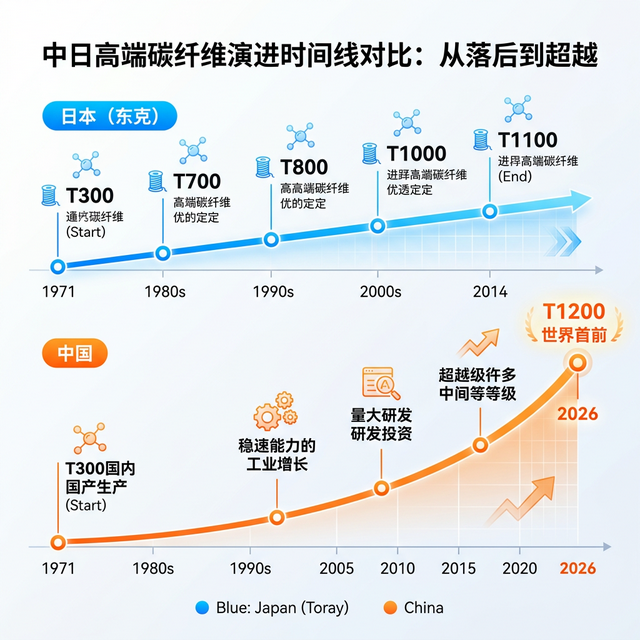

梳理全球碳纤维的技术时间线,你会感受到一种令人绝望的先发优势压制:东丽公司早在1971年就开启了T300级碳纤维的商业化量产,到了上世纪80年代,他们相继推出了T700和T800,并在1990年拿下了波音公司主要结构材料的适航认证。从T300爬升到T1100的这层山顶,日本东丽足足走了43年(1971-2014)。

而中国呢?在本世纪初,我们面对西方的严密封锁,高端碳纤维的国产化率几乎为零。直到2005年左右,我国才堪堪由中科院山西煤化所团队解决宇航级T300的“从无到有”。

但此后,中国制造展现了那个让所有西方工业强国为之震颤的本能反应:恐怖的学习曲线与产业化速度。

从T300的国产化突破(2005),到T700、T800的千吨级量产,再到今天T1200级碳纤维的全球首发且百吨级量产(2026)。在这条最陡峭、容错率最低的新材料技术曲线上,中国只用了21年,就走完了日本东丽长达43年的进化历程。从落后生到优等生,再直接从优等生变成了改写考卷标准的人。

过去二三十年,中国所有的碳纤维从业者,嘴边挂的最多的一个词叫“对标标杆”。我们习惯了用东丽的“T系列”来为自己的产品分级。这是一种屈辱,因为产业标准的话语权掌握在别人手里。

而这一次T1200的横空出世,之所以在业界引发巨大震动,正是因为东丽的型号图谱里根本没有这个词——中国开始定义全球碳纤维性能的新上限。

然而,在这份光鲜亮丽的参数表和令人热血沸腾的超越曲线背后,藏着一段上万元一公斤、军备随时断粮的惨淡岁月。要真正理解T1200量产的含金量,我们就不能只看今天的高光,必须要把时钟拨回二十年前的盐碱地。

【图1:中日高端碳纤维演进时间线对比:从落后40年到超越的交点】

突围:起于盐碱地的7000万赌局,与院士的“死不瞑目”

如果要在今天列举出中国被“卡脖子”最狠的技术,绝大多数人脑海中跳出的第一个词必定是光刻机和高端芯片。

但在20年前,有一项关乎国家战略安全的顶级工业品,它所承受的封锁压力,丝毫不亚于今天的半导体。这项技术,就是高性能碳纤维。

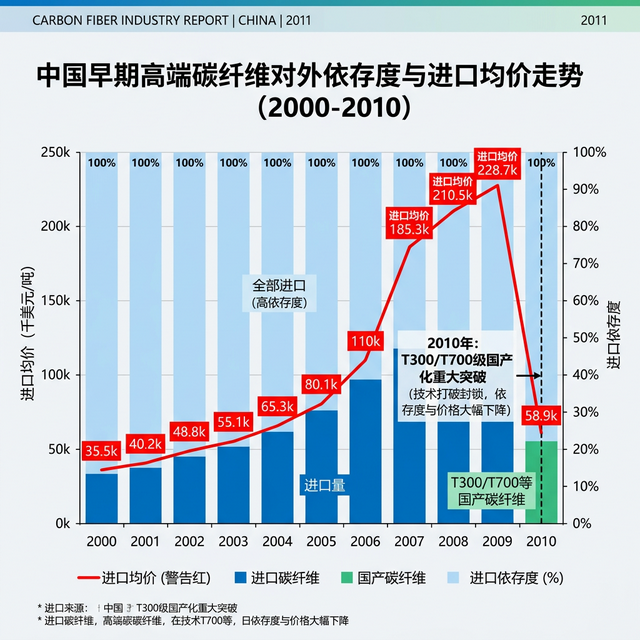

在千禧年初,中国航空航天领域90%以上的高端碳纤维依赖进口。因为碳纤维在战机减重、导弹隔热(如高超音速导弹热防护系统100%依赖碳/碳复合材料)中具有不可替代性,西方国家在“瓦森纳协定”的框架内,将其列为极其敏感的战略物资。

这背后的潜台词极度冰冷:我们不仅买不到生产设备,连高规格的成品碳纤维都随时面临断供的风险。“只要你敢造战斗机,作为关键材料的配额和死活,全靠别人施舍。”

在那个让人窒息的年代,一公斤进口的高端碳纤维一度被炒到了数千甚至上万元人民币的高价。甚至有传闻,国外供应商为了防止中国研究其微观结构,出口的每一轴碳纤维都要严格登记终末去向。

这种“命悬一线”的窒息感,让一位中国材料学界的泰斗级人物彻夜难眠——他就是被誉为“中国高温合金之父”的师昌绪院士。

2000年,年逾八旬的师老在了解碳纤维受制于人的严酷现状后,曾经发出一句振聋发聩的疾呼:“如果碳纤维问题不解决,中国的国防航空就会被卡脖子,我死不瞑目。”

正是这句掷地有声的警告,直接推动了国家层面的破壁行动。2001年底,国家设立了代号为“304专项”的碳纤维关键技术攻关项目。这不仅是中国国家意志在材料领域的觉醒,更是吹响了中国碳纤维大逆袭的前奏。

但在国家队发力的同时,填补产能沟壑的最凶猛力量,往往来自那些不按常理出牌的孤胆英雄。

2005年,连云港的一片盐碱地上,迎来了一个近乎疯狂的“门外汉”。他叫张国良。在此之前,他是连云港纺织机械厂的厂长,靠着做成套纺机设备,日子过得相当滋润。但在一次人大会议上,他偶然听说了中国碳纤维“一丝难求”的窘境。

张国良在碳纤维车间现场听取碳纤维生产情况

带着一种极为纯粹的产业报国情结(这种情结在那个年代的中国企业家中并不罕见,却往往能迸发出惊人的力量),张国良做出了一个震惊行业的决定:放弃赚钱的纺机主业,带着全部身家7000多万元,一头扎进了这个号称“材料黑洞”的碳纤维行业。

张国良创立的公司,也就是后来名震江湖、如今成就了T1200量产的“中复神鹰”。

然而,理想很丰满,重工业的现实却比碳化炉里的三千度高温还要残酷。没有技术资料,没有海外设备,甚至连懂行的工程师都凑不齐。张国良的团队要在连云港的荒地上,用最原始的摸着石头过河的方式,去攻克世界碳纤维领域最顶级的“干喷湿纺”工艺。

所谓干喷湿纺,相比传统的湿法纺丝,纺丝速度足足快了数倍(可达200-400米/分钟),且成带结构的致密性极高。这项技术此前垄断在日本东丽手中。

从2005年孤注一掷,到2007年第一批碳纤维艰难拉出,再到无数个日夜在聚丙烯腈原液均质化和碳化炉工艺中的反复试错烧钱……中复神鹰经历了一场漫长而惨烈的重资产肉搏战。

终于,在2010年,中复神鹰成功建成了国内首条千吨级T300碳纤维生产线,并实现了长周期的稳定生产。这是中国工业界的一个历史性拐点——它标志着西方国家在宇航级基础碳纤维上对中国长达数十年的垄断,被一个曾经做纺织机械的地方民营企业家给彻底粉碎了。

历史的吊诡之处在于,当中国企业一旦突破了某项“卡脖子”技术,这个原本高高在上的技术堡垒,就会迅速沦为“白菜价”竞争的红海。

【图2:中国早期高端碳纤维对外依存度与进口均价的离谱走势(2000-2010),自主突破前后的鲜明拐点】

跨越:埋葬无数实验室的“死亡谷”,与中国制造的恐怖产能

当我们谈论一项“国之重器”的技术突破时,有一个在公众媒介里极容易滑坡的认知误区:只看实验室数据,不看工程化量产。

碳纤维行业里有一句极其残酷的真理:实验室里的配方只值一块钱,能在生产线上稳定跑出良品率的工艺,才值一百个亿。

在过去的半个世纪里,全球宣布在实验室里突破T1000甚至更高级别碳纤维的企业和机构,超过了50家。哪怕是韩国、美国的一些科研机构,也时隔三差五地发布几篇令人热血沸腾的论文。但最终在这条赛道上活下来,并实现千吨级以上稳定量产的实体企业,全球不超过10家,淘汰率高达80%以上。

从实验室的烧杯,到年产百吨、千吨甚至万吨级的生产线,这之间横亘着一条极其凶险的工业“死亡谷”。

一根碳纤维的诞生,要经历原液制备、纺丝、凝固、预氧化、碳化等几百道工序。这其中,只要原丝的均质化出现哪怕百万分之一的瑕疵,只要长达几十米的碳化炉里温度曲线出现了几摄氏度的波动,拉出来的这批上万根极细的碳丝,就会像多米诺骨牌一样脆弱地断掉。

日本东丽在2014年就发布了T1100,但为什么直到今天它的产能依然只有可怜的几十吨级规模?根本原因就在于,T1100这种超高强度规格,对工程化过程中的良品率控制苛刻到了变态的地步,迟迟无法突破规模制造的经济性临界点。

而中国企业,是带着那种从死人堆里爬出来的重工业基因,去硬刚这个死亡谷的。

中复神鹰在连云港和西宁的万吨级碳纤维基地,用无数个不眠之夜和巨额的真金白银,一点点把干喷湿纺工艺的良品率从最初的不到30%,硬生生磨到了95%以上。吉林化纤则在东北的黑土地上,把大丝束碳纤维的成本杀到了一个足以让海外同行胆寒的绝对低位。

正是这种把“工艺打磨到极致”的工程化能力,支撑起了今天T1200的“百吨级量产”——它没有停留在新闻发布会的PPT上,而是直接砸到了真实的生产线上。

有了工程化能力,中国制造那令人畏惧的“爆兵”本能,就彻底压不住了。

在2015年的时候,中国碳纤维的年产能还不到全球总产能的8%,整个行业基本靠国家意志在苦苦支撑。但如果把视角拉到今天,拉到我们2025、2026年所处的时间节点,你会看到一场堪称摧枯拉朽的产能鲸吞。

根据最新统计数据,2024年底中国碳纤维总产能已经飙升到了惊人的13.55万吨——这是一个什么概念?这意味着,如今全球有超过三分之一的高性能碳纤维产能,都掌握在中国人手里。在这个星球上,我们已经成为了当之无愧的产能绝对霸主。

从中复神鹰的T700/T800级小丝束,到吉林化纤的T300/T400大丝束,再到光威复材全产业链的军民融合。中国企业不仅在产能上实现了跃升,更可怕的是,我们在生产这些碳纤维的“装备”上,也已经实现了接近70%的国产化率。过去被极度封锁的高温碳化炉等核心设备,如今已经被哈尔滨天顺等中国企业完全攻克,并开启了逆向出口。

海量且廉价的高质量电力(西北基地的电价优势),成熟的全产业链工程师红利,加上自主可控的生产设备,这三股力量交织在一起,将中国碳纤维行业的成本曲线拉出了一道极其优美的抛物线。

但也正因为这种恐怖的产能释放,有声音开始担忧:13.55万吨的产能加上目前的价格内卷,碳纤维会不会步光伏和锂电的后尘,陷入全面的产能过剩?

这种担忧,是对“第四代工业革命”的剧本缺乏足够想象力。因为,在这张庞大产能图谱的下游,一场足以消化掉所有碳纤维“过剩”的万亿级材料革命,已经轰轰烈烈地拉开了帷幕。

【图3:全球碳纤维产能格局巨变:中国份额的鲸吞式扩张(2015-2025)】

降维:低空与硅基生命的底座,一场为2026量身定制的材料革命

如果仅仅是为了造两根高级的钓鱼竿,或者让高尔夫球杆变得更轻,中国建材集团完全没有必要倾注海量资源去死磕T1200的“百吨级量产”。

甚至,如果仅仅是为了满足歼-20机身或是空间站等高精尖军工需求,原有的T800和T1000级产能也早已足够。

那么,为什么我们要在2026年这个历史节点,极其急迫地把这种拉伸强度高达8000MPa的“怪物级”材料,强行推过工业化量产的门槛?

答案藏在中国国家战略对未来十年产业版图的终极押注里:低空经济与人形机器人。

这两个被写入2024年政府工作报告、被定调为“新质生产力”代表的万亿级赛道,它们在物理世界里都有一个极其致命的阿喀琉斯之踵——自重。

在低空经济的核心载体eVTOL(电动垂直起降飞行器)身上,这一点体现得近乎残酷。

受限于目前人类化学电池能量密度的天花板,eVTOL要想在城市群上空实现有商业价值的续航里程(比如超过100公里),机身必须疯狂“甩减脂肪”。在真实的产品设计中,碳纤维复合材料占eVTOL结构重量的比例通常高达70%到80%。

以亿航智能等国产先发机型为例,如果我们用新一代的T1100甚至T1200级碳纤维,去替代上一代的T700级材料,在保持同等甚至更高结构强度的前提下,机身还可以再极限减重15%到30%。

这省下来的几十甚至上百公斤重量是什么概念?这都是可以换算成救命的续航时间,或者是多载一名成年乘客的黄金运力。当中国在2026年宣布低空经济起飞时,这张入场券的底色,其实是碳黑色的。

再看另一个更具科幻色彩的万亿级赛道:人形机器人。

无论是以马斯克的Optimus(擎天柱)为代表的海外硅基生命,还是国内以优必选、宇树科技为代表的国产机器人大军,它们的核心设计逻辑都在发生根本性转变。为了让机器人能像人类一样做出极其敏捷、复杂的动作,其骨骼和关节的驱动系统必须尽可能地轻盈,同时又要承受巨大的扭矩和冲击力。

T1200级碳纤维的比强度远超任何已知的钛合金或铝合金。在当前的设计趋势下,碳纤维机械臂已经成为了高端人形机器人的标准配置。

我们可以做一个非常保守的沙盘推演:如果到2030年,全球人形机器人实现了年产100万台的初步规模定局(这在中国恐怖的制造能力下并非天方夜谭),单台机器人哪怕只用到10-20公斤的碳纤维结构件,这也会凭空创造出1-2万吨的新增碳纤维需求。

这正是中国碳纤维13.55万吨产能的“去处”。在这场国运级的产业链竞速中,中国企业玩出了一套降维打击的战术:先用庞大的中低端大丝束产能接下风电叶片(占总需求24.6%)的基盘,把自身的固定成本平摊到极低;然后用干喷湿纺工艺砸出T1100、T1200级别的超高端小丝束,去卡位未来最高维度的两大战略战场。

当美日的碳纤维巨头还在为一个高尔夫球杆订单或者航空公司的旧式波音客机订单抢份额时,中国的高端碳纤维产能,已经悄然为接下来的万亿级“天空与硅基革命”铺好了最重要的底层轨道。

【图4:2026:为低空经济与硅基生命量身定制的底层材料,结构透视与应用占比模拟】

夺权:当中国标准成为世界天花板

当我们复盘中国碳纤维这激荡的二十年时,会发现一条极其清晰的新质生产力演进路线。

第一阶段,是苦苦求生的“国产替代”。在师昌绪这样的战略科学家和张国良这样的孤勇企业家的死磕下,硬生生砸碎了西方的封锁,解决了军工战机从无到有的生死存亡问题。

第二阶段,是惨烈的“规模反击”。用中国制造最擅长的重工业逻辑,打穿成本底线,建立万吨级产能矩阵,把昔日高高在上的贵族材料,变成了吉林大地上飞转的白色原丝卷,席卷了全球的风电与体育器材市场。

而今天,T1200级这种甚至连东丽都尚未触及的大规模量产技术被中国企业(中国建材集团)率先刺破,则标志着演进路线进入了第三阶段——“标准定义权”的真正转移。

长久以来,中国高端制造业最大的隐痛,是我们一直在遵守别人制定的规则。在碳纤维领域,“T系列”这几个字母,就是东丽强加给全世界的图腾。我们习惯了自谦地宣称“相当于日本T800级”,习惯了在别人的赛道上丈量自己的落后距离。

但当SYT80以8000MPa的拉伸强度和百吨级量产的姿态横空出世时,东丽的字典里,已经找不到词汇来形容它了。

这就是科技霸权解体的开始。当你的技术彻底凌驾于旧秩序之上时,你就不需要再去对标任何人,你就是标杆本身。

此刻,我们再回去看这根不到头发丝十分之一的黑金色细丝,它早已不是一件简单的工业材料。在它那极度坚硬的晶体结构里,凝结着中国老一辈科学家的不甘,一代民营企业家的孤注一掷,以及今天庞大央企(中国建材集团)在底层技术上深不见底的资金与工程化能力。

在未来十年的大国博弈中,无论是从天而降的eVTOL组成的低空矩阵,还是不知疲倦的硅基人形大军,亦或是中国自己的载人登月舱,支撑这一切的物理底座,将不再受制于任何外部势力的钳制。

因为碳纤维最高级强度的天花板,现在,由我们来定。

【图5:时代的话语权转移:从仰望日美标准,到定义碳纤维的性能天花板】

–数据附录与参考信源–

1.中国建材集团SYT80(T1200级)拉伸强度参数:>8000MPa;模量:324GPa

2.2024年底中国碳纤维总产能数据(13.55万吨)及全球市场占比预测

3.日本东丽TORAYCA演进路线图册数据(T300至T1100G)

4.师昌绪院士关于《加速开发高性能碳纤维》专报备忘记录

5.eVTOL与人形机器人碳纤维应用增量市场测算模型(2025-2030)