本文来自微信公众号:九索,作者:经济小张,头图来自:AI生成

债务大周期基于人性,必然从健全货币阶段经债务泡沫、量化宽松走向破灭和去杠杆,最终回归硬通货。达利欧指出债务增长超收入引发危机,信号如国债净出售预警。人性消费乐观和政策无效使周期不可逃避,财富储藏需回归硬通货币。

• 🔄 债务周期必然性:长期债务循环因人类行为而不可避免。

• 📊 五阶段演化:健全货币至硬通货回归展现经济兴衰。

• 🚨 三大预警信号:国债净出售、央行资产结构、美联储独立性提示危机。

• 😊 人性驱动泡沫:借贷支出和乐观预期加速债务扩张。

• 🚫 逃脱不可能性:印钞和政策干预无法阻止债务崩盘。

• 💰 硬通货回归:危机后货币重拾价值储藏功能以实现平衡。

债务危机,被普遍认为是管理不善的结果。当我们谈起1996年的俄罗斯、2009年的希腊、2013年的塞浦路斯时,谈的是偶然,是外部冲击,是决策失败。

几乎所有经济学家没能敢触及债务危机的必然性、周期的必然性。

我们也不敢想象一个必然发生的危机,我们也喜欢岁月静好。我们也喜欢有超级英雄出现,从水火危机中拯救我们。

这就是我们的主流认知:国家不会“破产”,总可以通过印钞来偿债。尤其是美国这样的,有权发行全球储备货币的国家。

达利欧除外。他在新书《国家如何破产》中打破了这个美好的幻觉:“这种改变是不可想象的——然后它突然发生了”。

它始于硬通货的使用,也终于硬通货的回归。

不过,长期债务周期的时间很长,大约一生中只发生一次。

但一次也已经足够。这些年的我们已经非常明白,时代的一粒尘也巨大无比,更别说时代的一座山。

一、为什么会有债务周期?

回看了1700年到现在的750个债务和货币市场,80%以违约或破产告终,而幸存者也已经严重贬值。表现形式也许不同,但结果一样:财富储藏灰飞烟灭。

这就是长期债务周期的存在,它以基本相同的方式在不同时间、不同国家反复上演。

周期开始于新债务的创造。与商品的创造需要投入资本和劳动力不同,债务的创造成本非常之低。

债务为支出提供资金,而一个人的支出是另外一个人的收入。当债务大量被创造时,人们会花更多钱、赚更多钱,多数资产价格上涨,所有人都很高兴。

债务膨胀符合人性,所以必然发生。

虽然偿还债务会导致支出减少、收入降低和资产价格下跌,大家不喜欢,但债务最终要偿还。由于先创造、后偿还的特性,债务就具备了周期性。

但这种周期,并不像地球环绕太阳转动的周期,不受人类行为的干扰,固定在365.2564天。债务则与人类的情绪密切相关:创造它让人高兴,偿还它让人难过,这就很容易形成亢奋的泡沫和痛苦的崩盘。

与股市类似,它也总会形成疯牛和深熊。

与股市不同,它还有两个特点:

-

对政府而言,借钱比增税成本更低。而且,增税必须面对千万普通民众,to C的交易成本天然更高,且容易引发不满。

-

对央行而言,它需要避免经济硬着陆,就必须在危机出现时印钱救市。

结果就必然是债务规模以及利息开支的不断上升。

听起来是一个左脚踩右脚直到上天的故事。那么,债务增长有没有上限?

当然有,也很符合常理,那就是入不敷出、储蓄耗尽时,不得不停止举债,甚至违约。

当债务不断扩大,利息开支负担不断上升时,个人、家庭首先停止借款,然后是企业,然后是政府,最终是“最后贷款人”央行。“在最糟糕的情况下,央行会因其购买的债务而损失惨重”。

扩大债务虽然看起来可以使经济更加繁荣,但也会让社会产生不切实际的乐观,忽视最重要的事:提高生产力,创造更多财富。

这也是达利欧判断长期债务周期是否可持续的方法:新增的债务,可否产生足够的收入来覆盖其利息成本。一旦无法达成,那么利息支出占收入的比例将恶性地、不可逆转地增加,只能靠以贷养贷来维持。

这是一场经济心梗。

二、长期债务周期的五个阶段

我们可以把长期债务周期看作抢椅子游戏。随着周期的深入,债务因为容易创造,会越来越多,而社会创造的财富数量却受限于生产力。那么,债权人意识到自己的财富处在不断被稀释的过程中,就必然会追逐财富,或者财富的储藏手段——硬通货。

长期债务周期的不同阶段会有不同特点,这也会让我们很轻松地判断当前所处的阶段。

留意两个观察点:债务负担水平,以及货币政策。

债务负担水平已提过,但为什么货币政策也同样重要?

因为,货币政策的转变,往往是债务负担过重,原有政策失效的结果。央行被迫更激进,比如将实际利率降到零附近,只是为了债务的可持续性。

而这本身就是债务负担过重,长期债务周期进一步深入的明确信号。

第一阶段:健全货币阶段(1945-1971)

这是美好年代:国家有竞争力、制度稳定、债务负担低。借钱能拉动生产力,财富和信心同步增加。

法定货币是硬通货,或可以轻松兑换成硬通货。它既是交换媒介,也是财富储存手段,供应量不易增加。

因为刚从上一个长期债务周期的崩盘中走出,股票等风险资产的溢价并不高。

我们时代的第一阶段已经于1971年结束。在此之后,美国的货币政策开始转向大规模印钞,而不是让货币供应量受到硬通货的限制。

第二阶段:债务泡沫阶段(1971-2008)

此时,资金成本仍旧低廉、经济仍旧繁荣。债务扩张驱动着资产价格上涨,情绪更为乐观。

这也是炫目新技术频出的阶段,投资几乎不需要考虑企业的现金流,仅凭概念,估值就可以爆炸增长。

一如我们经历过的互联网黄金时代。

这是个“财富凭空而来”的时代,现实很好,所有人也都预期明天会更好,于是加杠杆买入预期会继续上涨的资产:也许是股票、也许是房地产。只不过,此时的债务增长已经渐渐开始快于收入增长,泡沫初步出现。

尤其是为投机所承担的债务。

与之对应的是,此时货币政策也开始变化,印钞机发动,货币和资产开始实质性贬值。

直到,利率降至0%,无法再降,或者市场发现回报率过低,不愿再举债、再购买资产。这时,央行必须下场购买债务,以维系经济机器的正常运转。我们也进入下一个阶段。

第三阶段:量化宽松阶段(2008至今)

这也是我们当下最熟悉的事情:央行直接印钞,向市场投放。

此时,我们已经进入长期债务周期的后期,因为传统的政策工具已失效。要知道,2008年是1933年以来,美国首次量化宽松的年份。

那恰好也是上一个长期债务周期的尾声。

量化宽松给世界带来的改变非常清晰:一方面,刺激金融资产价格上涨,因此拥有金融资产的富裕人群最受益。

另一方面,使得货币和信贷变得“本质上免费且充足”,这对举债人极为有利,从而导致了新泡沫的形成 。

量化宽松的出现,本身就是长期债务周期进入危险阶段的明确信号,预示着货币价值的潜在流失。

第四阶段:泡沫破裂和去杠杆

没错,在大多数情况下,的确可以通过量化宽松来暂时逆转债务危机。

但实质上,这是创造更多债务来拖延债务问题。与以贷养贷并无根本区别。它终究有一个无法继续扩张的临界点,继而开启下一阶段的破裂和去杠杆。

这同样也是长期债务周期特别的地方:在它的最终期,由于债务已经不可持续,债权人不再信任货币的储藏财富的能力,急于退出。央行再创造货币已无法逆转趋势。

而我们熟悉的,频繁发生的短期债务周期,央行则还保有通过创造货币把经济从萧条、通缩的状态拉起来的能力。

泡沫像生命体一样有自我强化、自我繁殖的能力,它的破裂也遵循相同的模式。债务泡沫将不断收缩,直到债务与收入水平、创造财富的水平一致。

这将是一个痛苦的“死亡螺旋”:债权人出售债务,推高利率,利息成本进一步加重,偿债更加困难,迫使央行印更多钱,导致货币进一步贬值,债权人因而更加不信任货币,继续出售债务。

最根本的变化在于信心和预期。在之前的阶段中,人们乐观,认为借出去的钱可以连本带利地收回;借来用于投资和生产的钱,也可以在还完利息之后,还有可观的回报。但此时,无论是货币紧缩导致债务违约和经济不景气,还是货币宽松导致货币贬值,都将让他们的资产缩水。

此刻只有逃命速度是最重要的。

第五阶段:危机消退、回归硬通货

当一切重新平衡时,危机结束,新的周期开始。这需要经济和心理层面的双重改变。

经济层面,需要足够稳健的货币,有能力储藏财富,此外,债务和收入也要匹配。

心理层面可能更为重要,政府和央行需要重建投资者的信心。毕竟在去杠杆中,货币贬值和债务重组的经历,会让投资者十分谨慎。

为了实现这个目标,政府很有可能必须回归硬通货,或者让货币与硬通货挂钩,以增强投资者信心。整个周期也重新回到第一阶段的原点。

然而,对于曾经强大的帝国来说,长期债务周期的结束也通常意味着其辉煌的终结。

三、马上就可以使用的三个信号

那么,我们如何判断现在的债务风险有多大?达利欧给出了三个可以直接使用的红色信号。

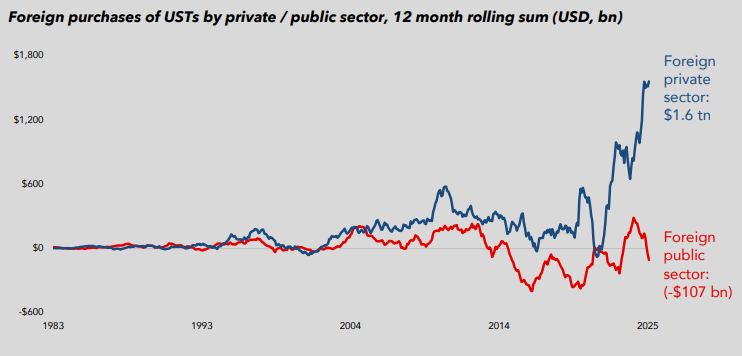

国债净出售

这是达利欧认为的最大的信号,它的出现意味着市场对“无风险资产”的需求不足,继而有可能推高整体利率水平。

这将引发“债务死亡螺旋”,使得无论央行采取哪种货币政策,都难以摆脱。历史案例也佐证了这一点。

目前,美国国债已经出现了令人不安的苗头。各国政府过往是铁杆买家,但他们2021年已经开始净减持,尽管家庭和企业的持有量快速增加,但他们主要感兴趣的是能带来短期收益的国债产品。

这并不难理解。政府购买美国国债是做战略外汇储备,而家庭和企业则看重的是近年来飙升的美国利率。State Street的研究认为,这些短期的、“价格敏感型买家”已经占据主导地位。那么,一旦美联储再次降息,他们大概率也将作鸟兽散。

这是一种结构性的,净出售风险。

央行资产结构

需要关注的是,央行的资产持有从硬资产转向软资产,如从无法印刷的黄金和外汇储备,转向容易获取的政府国债。

这往往是因为市场需求不振,无法再购入政府国债,央行此时代替市场的作用,大量吃进政府国债。

历史上,这种债务货币化多次出现,也是长期债务周期进入后期的典型表现。

美联储的独立性

美联储若被美国政府主导,失去独立性,将是本轮长期债务周期的一个明确加速。

因为,如果美国政府完全控制了美联储,其决策将不再仅仅出于经济考虑,而是会受到政治压力的影响。对政府来说,印钞天然是低成本的解决问题的手段,避免了削减开支或增加税收的痛苦。

然而,这也同时会导致使货币贬值。

心理上的影响也是巨大的。当大家发现美联储失去独立性时,他们将不再相信美元可以储存财富,进而抛售美元和美元资产。

但,这并不是特朗普最在乎的事,他在乎的是如何实现自己的政绩。而这些政绩工程,都需要钱。

所以鲍威尔,必须下台。

四、我们可以逃脱周期吗?

无法吸取历史教训,往往是因为强大的人性。一件事一旦高度符合人性,那么不管它的教训有多惨痛,都会不可避免地重复。

“我死后哪怕洪水滔天”,就是强大的人性。

早在今年3月份,达利欧就亲自访问国会山,向专事预算审核的众议院预算委员会主席,痛陈国债高筑的弊端。马斯克也以身入局,想用内部改革,来限制美国财政赤字的膨胀。

结果是当头一棒,史无前例的大而美法案横空出世,同时创下增加债务上限和赤字之最。

这是社会地位极高,拥有高度影响力的达利欧、马斯克们都无法改变的现实。普通美国人则是:

阅尽了古今多少兴衰成败事后,达利欧无奈总结道:

想象一下拥有创造货币的能力;谁不会受到诱惑去大量创造货币呢?那些有能力创造货币的人总是会这么做。这就造成了大债务周期。

不仅仅是创造货币的人的人性。借钱和消费本身就令人愉快,稍不留神,债务和利息开支就会像癌症一样增长。

而债务高速增长的泡沫阶段,我们也不会关注资产是贵还是便宜,只要它过去在涨,我们就很容易因为乐观,而继续押注它的上涨。

这些无法改变的人性,都造就了我们无法逃离长期债务周期的结果。

当印钞成为了解决一切问题的灵丹妙药,我们可能就会忽视一个简单的事实:当大量货币被创造,它将难以再为我们储存财富。

我们过往所熟知的一切,都有可能会在长期债务周期的末尾被颠覆。

本文来自微信公众号:九索,作者:经济小张(17岁之前是小镇做题家,在著名的中国人民币大学学了跟人民币最相关的专业,在国企和互联网做了跟专业距离最远的工作。爱读书、爱电影、爱音乐、爱写作,致力于用多学科的角度解析现实,寻求当下复杂问题的答案。)