本文来自微信公众号:半导体行业观察 (ID:icbank),作者:李晨光,头图来自:视觉中国

印度凭借高额政策补贴和人才成本优势,吸引瑞萨、美光、富士康等半导体巨头布局芯片设计、制造与封装全产业链。尽管在3nm研发、晶圆厂建设等领域取得突破,但其基础设施薄弱、供应链依赖进口、人才断层等问题仍制约发展,产业前景取决于政策执行与技术生态构建。

• 🏭【巨头布局】瑞萨在印度建3nm芯片设计中心,富士康与HCL合资建封装厂,力积电合作塔塔建12英寸晶圆厂。

• 💼【政策驱动】印度政府提供50%项目补贴,修订百亿美元激励计划吸引外资,打造区域半导体生态。

• 🌍【地缘博弈】企业借印度分散供应链风险,苹果产业链重构推动芯片本地化需求,美光封测厂服务亚太市场。

• 🎓【人才储备】印度拥有全球20%芯片设计人才,但制造端经验不足,政府计划五年培养8.5万名工程师。

• ⚠️【挑战突出】电力不稳、超纯水短缺、政策落地慢等问题频发,富士康等项目曾因补贴延迟撤资。

• 📈【市场潜力】印度半导体消费预计2026年达640亿美元,汽车电子与5G需求驱动千亿级市场增长。

上篇文章《沙漠上崛起的芯片新贵》探寻中东,见识了阿联酋的芯片布局;本次我们将视角转向南亚,聚焦印度半导体产业的发展故事。

近年来,在全球半导体产业逆全球化浪潮与地缘政治博弈交织的当下,印度正以令人瞩目的速度崛起为国际芯片巨头战略布局的核心坐标。

从瑞萨电子宣布在印启动3nm先进制程研发,到德州仪器将最小MCU设计团队落子班加罗尔,再到富士康携手HCL斥资建设半导体封装基地……一场横跨芯片设计、制造、封装全产业链的“印度热”正在上演。

一、印度半导体,热闹起来了

瑞萨3nm,强势入局印度

2025年5月13日,日本半导体巨头瑞萨电子在印度诺伊达和班加罗尔启动两座3nm芯片设计中心,这是印度首个3nm芯片设计项目落地,标志其半导体野心迈出关键一步。

瑞萨3nm设计中心聚焦车规级与高性能计算芯片研发,计划2027年下半年量产。项目获印度政府大力支持,超270所学术机构获EDA软件及学习套件,用于工程师培养。瑞萨计划2025年底将在印员工增至1000人,并通过“半导体计划”与“生产挂钩激励计划(PLI)”,联动250多家学术机构和初创企业。

制造环节,瑞萨联合印度CG Power、泰国星微电子,在古吉拉特邦投资760亿卢比(约9.2亿美元)建设外包封测厂,专注国防、太空芯片封装,与塔塔集团28nm晶圆厂协同,构建“设计-制造-封装”全产业链。

瑞萨以端到端能力扩展为核心,期望通过与印度政府合作,获得50%财政补贴,同时深度融入印度人才培养体系。印度计划五年内培训8.5万名VLSI工程师,支持100家初创企业,目标将印度打造为瑞萨全球第二大研发基地。

对印度而言,3nm设计能力的突破意义重大,此前该领域由美、韩和中国台湾地区主导,此次技术转移使印度首次跻身高端芯片设计行列。印度电子与信息技术部将其视为半导体路线图的“重大飞跃”,目标2030年实现半导体产值1090亿美元,占全球市场10%。

然而,项目落地面临诸多挑战。制造环节,3nm制程设备精度要求极高,全球仅台积电、三星等少数企业可量产,瑞萨计划交由台积电代工,地缘政治风险或影响代工稳定性。供应链上,印度本土体系不完善,原材料、设备供应依赖进口,成本高且不稳定。技术层面,印度虽有庞大工程师群体,但高端设计经验不足,目前仅具备成熟制程设计能力,3nm工艺对晶体管密度和能效优化要求极高,且本土缺乏IP库和设计工具链,需依赖外部支持。

印度半导体产业雄心与挑战并存,瑞萨3nm设计中心的落地是重要进展,但未来能否克服制造依赖、供应链困境和技术短板,将决定其能否在全球半导体格局中真正占据一席之地。

富士康与HCL合资:在印度建设半导体封装厂

2025年5月14日,印度内阁批准富士康与HCL集团合资建设半导体封装厂,总投资370.6亿卢比(约4.35亿美元),选址北方邦杰瓦尔机场,预计2027年投产。项目分两期,一期聚焦封装测试,二期升级为完整制造工厂,最终实现月产2万片晶圆、3600万颗显示驱动芯片的产能。

在技术与产品规划上,项目初期为海外芯片提供后段服务,规避印度本土制造短板;二期转向显示驱动芯片制造,覆盖手机、汽车等领域,与富士康在印iPhone组装厂形成“芯片-模组-整机”垂直整合生态。项目深度绑定苹果供应链重构需求,目前印度产iPhone占美国进口量20%,苹果计划扩大印度产能以应对地缘风险。富士康借此不仅响应苹果“印度制造”战略,还能通过本地化芯片供应降低20%电子元器件进口关税,其与群创光电合作的面板厂也将与封装厂协同,推动显示产业链本土化。

该项目是印度批准的第六个半导体制造项目,获“半导体计划”政策支持,印度政府提供资本补贴、土地优惠及税收减免,北方邦还给予电力税豁免与技能培训拨款。富士康持股40%、HCL集团持股60%,双方计划采用“技术引进+本土运营”模式,构建车规电子制造能力,并规划后续再建两座晶圆厂及一座封装厂。

截至2025年5月,项目已完成公司注册与选址勘测,预计年底启动基建。富士康将培养500名技术人才,引入中国台湾供应商完善供应链;HCL集团正与恩智浦、特斯拉洽谈车用显示驱动芯片代工合作。

不过,项目面临多重挑战。印度显示驱动芯片技术积累不足,富士康虽引入面板技术,但芯片设计依赖外部IP授权。二期需突破28nm制程,而本土工程师仅具备40nm经验,技术转移依赖中国台湾专家。此外,全球市场由三星、LG主导,富士康需突破技术指标才能进入主流供应链,且印度本土仅能消化30%产能,剩余产能依赖出口,地缘政治风险或影响订单稳定。

总体而言,该合作是印度半导体“差异化突围”的重要尝试,若量产顺利,有望形成区域性优势,但要实现从“封装测试”到“自主设计制造”的跨越,仍需突破技术、产能等诸多瓶颈。

力积电赴印建首座12英寸晶圆厂

2024年9月,力积电与印度塔塔电子签约,在古吉拉特邦共建印度首座12英寸晶圆厂,总投资110亿美元,月产能5万片,预计2026年量产。该项目既是印度半导体制造里程碑,也是力积电全球布局关键一环。

力积电负责晶圆厂设计建造、成熟制程技术转移(28nm及以上工艺)与人才培训,塔塔集团承担超90%投资及运营管理。双方以“技术授权+本土运营”模式,构建“设计-制造-封装”全产业链生态。工厂聚焦车规级、面板驱动及高速运算逻辑芯片,目标市场涵盖电动汽车、AI等领域。塔塔电子已与恩智浦、特斯拉洽谈代工合作,并规划后续再建两座工厂,同步推进阿萨姆邦封装厂建设。

对力积电而言,技术转移可巩固其成熟制程影响力,借助印度“半导体计划”7600亿卢比补贴与“生产挂钩激励计划”,低成本获取市场准入。印度政府为项目提供最高50%财政补贴,承诺土地优惠、税收减免。印度将项目纳入“自力更生印度”战略,目标2030年前培养5万半导体人才,提升自给率至50%。目前,工厂基建完成30%,12项成熟制程专利已转移,首批500名学员进入实训,塔塔与恩智浦代工合作进入技术验证阶段。

然而,项目挑战重重。技术层面,印度工程师虽占全球半导体劳动力20%,但具备先进制程经验者不足1%,28nm技术转移依赖中国台湾专家。市场方面,全球成熟制程产能过剩,印度本土需求或难消化月产5万片的规模,需依赖代工订单平衡产能。政策执行上,印度此前100亿美元补贴计划因审批慢、参与度低收效甚微,此次补贴能否按时到位存疑。

力积电与塔塔的合作是印度半导体“跨越式发展”的大胆尝试,其成败不仅取决于技术转移,更依赖印度政府在政策执行、基建配套和市场培育上的持续作为。

英飞凌在印度开设研发中心

2025年3月24日,英飞凌在印度古吉拉特邦艾哈迈达巴德的全球能力中心(GCC)正式启用,作为其在印度的第五个研发据点,该中心位于GIFT City,计划未来五年雇佣500名工程师,聚焦芯片设计、产品软件研发、信息技术、供应链管理及系统应用工程,目前英飞凌在印员工总数超2500人,班加罗尔为其最大研发基地。

英飞凌将印度视为全球创新核心,目标2030年销售额超10亿欧元,紧扣印度车规与工业芯片需求,依托“半导体计划”最高50%的财政补贴加速布局。其采用“研发本地化+制造外包”模式,研发端重点开发下一代车规和工业控制芯片,利用印度工程师降低成本;制造端与印企CDIL、Kaynes达成晶圆供应协议,由印企负责封测与销售,形成“设计-封测-销售”协作链条,目前暂无自建晶圆厂计划,远期可能依印度供应链成熟度调整战略。

此外,英飞凌积极构建本地生态,与高校合作培养半导体人才,借助古吉拉特邦土地、税收等政策优惠深化政企联动,瞄准印度2032年千亿美元半导体市场,目标抢占10%以上份额。英飞凌的印度布局是其“全球本地化”战略关键落子,通过研发中心、本土合作网络和政策资源整合,试图在印度半导体爆发期占据先机,助力印度向“制造强国”转型。

美光在印建设封测厂

2023年6月,美光与印度政府签约,投资27.5亿美元在古吉拉特邦建DRAM与NAND芯片封测厂,获印度中央及联邦政府50%、20%财政支持,这是印度“半导体计划”首个落地的国际龙头封测项目。

工厂聚焦晶圆分割、封装、测试及模组生产,预计2025年上半年首批产品下线,满产后可创造超5000个高技术岗位,将成南亚大型存储芯片封测基地。其选址与塔塔电子晶圆厂、瑞萨电子封测项目形成50公里产业集群,初步构建“设计-制造-封测”区域闭环。工厂采用40nm及以上成熟制程,服务印度本土及东南亚、中东市场,可降低美光亚太区15%-20%封测成本。

项目推进中,美光推动供应链本土化,韩国材料商随厂投资,印度本土企业也在设备维护、化学品供应等领域合作,美国政府还提供关键原材料支持。虽因印度基础设施短板,投产推迟6个月,但美光仍看好印度市场潜力。

该项目是莫迪政府“自力更生印度”战略的成果,标志印度向芯片制造环节突破。随着印度拟推超百亿美元新一轮半导体激励政策,美光正评估二期扩产,计划2030年前将月封测产能提至15万片,覆盖进阶技术。美光在印的布局,展现出印度通过“政策杠杆+国际合作”,加速成为全球芯片制造新枢纽的决心与潜力。

半导体巨头齐聚印度

此外,还有诸多全球半导体头部企业加速在印度构建战略支点。

英伟达、AMD等芯片巨头率先在印设立大规模研究与设计中心,将印度纳入其全球创新网络,以分散供应链风险并贴近快速增长的消费电子市场。

恩智浦作为汽车芯片领域的领导者,宣布未来几年内将在印度的研发投入翻倍至超10亿美元,目前已拥有四个设计中心及3000名员工,并计划在大诺伊达半导体园建立专注于5纳米汽车芯片的第二研发部门,目标将员工总数提升至6000人。

高通、TI等企业通过设立研发中心和本地化团队,深度参与印度5G通信、物联网等新兴领域的技术开发。

ADI则与塔塔集团达成战略联盟,探索在印度共建半导体制造工厂,重点开发应用于电动汽车和网络基础设施的定制化芯片,此举标志着国际厂商开始从设计环节向制造环节延伸。

这些布局与印度政府的产业政策形成共振。印度通过修订100亿美元半导体激励计划,放宽技术要求并提高补贴比例,吸引了包括以色列Tower Semiconductor与Adani Group合作的100亿美元晶圆厂项目。

此外,全球半导体设备巨头也正在加速在印度构建战略支点,深度参与其产业生态重塑,完善产业链布局。

日本DISCO率先在班加罗尔设立法人机构,于艾哈迈达巴德建立服务网点,初期10人团队将依客户需求扩展。其布局意在为美光、塔塔电子等在印晶圆厂、封测厂提供设备安装与技术支持,还通过新加坡基地提前培养印度籍营销人员。

应用材料将印度定位为全球研发与供应链枢纽,2023年启动的4亿美元投资计划稳步推进。在钦奈设立人工智能与数据科学卓越中心,聚焦芯片制造AI应用开发,预计创造500个高端岗位,计划将员工总数从8000人扩至10000人。同时,与15家供应商合作探索在印建立设备零部件制造基地,力求验证中心与晶圆厂物理共置,缩短研发周期,提升材料验证效率,助力印度在成熟制程领域形成竞争力。

Lam Research(泛林集团)实施“供应链本土化”策略,2024年宣布在卡纳塔克邦投资12亿美元,与当地政府合作推动精密组件、高纯度气体输送系统等本土供应能力建设。公司评估印度供应商在晶圆制造设备核心部件的合作潜力,计划将印度纳入全球3000家供应商网络,在刻蚀、薄膜沉积等关键设备领域实现本地化配套,以此增强区域供应链韧性,降低亚太地区供应链风险。

东京电子与印度塔塔电子深度合作,为其古吉拉特邦12英寸晶圆厂供应设备,还将建立专项培训体系,助塔塔电子工程师掌握先进制程设备操作技术。计划到2026年在印建立设备交付与售后支持系统,组建本地工程师团队,服务塔塔电子在汽车电子、AI芯片等领域的制造需求。

巨头们的布局与印度产业政策形成共振,印度中央及地方政府提供最高75%的项目成本补贴,促进设备巨头与晶圆厂协同发展。国际资本的涌入,印证了印度市场的战略价值。其吸引力不仅在于预计2026年芯片需求将突破千亿美元,是全球增长最快的半导体市场,更在于汽车电子、5G通信等领域的爆发式增长,为半导体产业提供广阔应用场景。

尽管印度半导体产业仍受基础设施薄弱、技术积累不足等问题制约,但凭借“政策杠杆+国际合作”,正逐步从芯片设计外包大国向制造环节迈进。随着半导体头部企业深度参与,印度有望在汽车电子、工业控制等细分领域形成差异化竞争力,成为全球半导体供应链重构中的重要变量。

二、印度半导体产业的故事

实际上,印度半导体产业的发展历程充满波折与机遇,从早期的技术突破到政策调整,再到如今的全球巨头纷纷布局,其轨迹折射出一个国家在半导体领域的不懈探索。

印度半导体产业的起点可追溯至1984年,政府出资成立的半导体制造公司SCL曾在80年代将工艺制程从5微米提升至0.8微米,仅落后英特尔一代。然而,1989年的一场大火烧毁了SCL工厂,重建耗时8年,导致印度错失半导体发展的黄金时期。

此后,印度多次尝试吸引外资建厂,但因政策滞后、资源不足等问题屡屡受挫,例如2005年英特尔因政策缺失放弃投资,2012年激励计划因资本和水资源问题停滞。

直到2021年12月,莫迪政府推出“印度半导体计划”,提供7600亿卢比(约100亿美元)激励金,但初期反响有限。

真正的转折点出现在2023年6月,修订版计划将财政支持比例提升至50%,覆盖半导体制造、封装测试等全产业链,并放宽技术要求,吸引美光、瑞萨等巨头入驻。这一政策调整标志着印度从“口号式”激励转向实质性产业扶持。

在政策推动下,印度半导体产业已取得显著进展。除了上述介绍的厂商之外,几乎全球排名前列的半导体公司,包括英特尔、德州仪器、英伟达、高通等都在印度设有设计和研发中心,大部分人员集中在印度南部卡纳塔克邦的班加罗尔市。

此外,印度还与美国、日本、欧盟签署多项合作协议,推动技术转移和供应链多元化。

市场数据显示,印度半导体消费预计从2019年的220亿美元增长至2026年的640亿美元,复合增长率16%,其中汽车、消费电子和无线通信为主要增长领域。

三、半导体巨头投资印度的动因

国际半导体巨头之所以纷纷奔赴印度,笔者认为有以下几点原因:

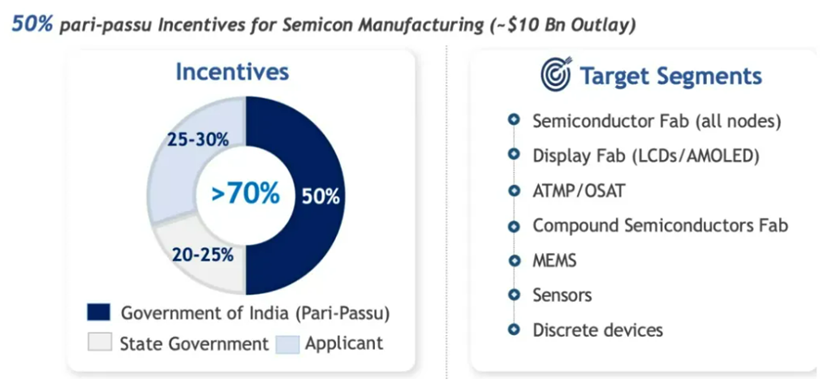

政策与资金支持:印度提供全球最慷慨的补贴政策,中央政府承担50%项目成本,邦政府额外补贴20%-25%,企业实际出资仅需25%-30%,直接降低企业投资门槛。修订版计划还针对封测、化合物半导体等细分领域提供专项支持,进一步降低企业投资风险。

图源:India Semiconductor Mission(ISM)

人才储备与成本优势:印度拥有全球20%的半导体设计人才,英特尔、高通等25家头部企业在班加罗尔设立研发中心,新思科技等公司员工超5500人。每年新增10万工程毕业生,为产业提供充足人力储备,且人力成本仅为发达国家的1/3。英特尔、高通等企业已在印度设立研发中心,利用本地人才进行芯片设计和软件开发;应用材料、Lam Research等设备巨头通过培训计划,预计未来五年培养数万名工程师。

地缘政治与供应链重构:中美贸易摩擦和全球供应链多元化趋势下,印度成为企业分散风险的重要选择。半导体巨头通过在印度设厂,既能规避地缘风险,又能贴近快速增长的本地市场(如汽车电子、5G设备)。印度与美国签署的《半导体供应链和创新伙伴关系谅解备忘录》,进一步强化了其作为“可靠制造中心”的地位。

市场潜力与产业协同:印度半导体市场规模预计2030年达1100亿美元,且政府推动“印度制造”和“数字印度”计划,刺激本土需求。同时,印度正通过本土巨头与国际合作打造完整产业链,正构建从设计、制造到封装的完整生态,吸引上下游企业集聚,形成产业集群,降低企业间协作成本。同时,苹果在印生产iPhone也能带动芯片配套需求。

基础设施升级:印度在古吉拉特邦打造“半导体之城”,配套电力、交通等基础设施,并设立半导体制造生态系统基金,用于园区开发和物流网络建设。此外,印度政府推动“数字印度”计划,投资1.1万公里高速公路和智能电网,提升供应链效率。

动因之下,挑战仍在

莫迪政府立志2030年将印度打造成全球前五大半导体生产国,凭借“政策杠杆+国际合作”,试图从设计外包迈向制造强国。虽吸引多家国际大厂布局,但深层挑战仍严重制约其发展,即便修订版“印度半导体计划”提高补贴比例、放宽技术要求,也未能解决系统性难题。

基础设施与资源短板显著:半导体制造对电力、水资源和土地要求极高,而印度难以满足。台积电拒绝在印建厂,直指其电力供应不稳、超纯水生产能力不足及物流网络滞后。以塔塔与力积电110亿美元晶圆厂为例,选址地古吉拉特邦虽靠港口,却面临工业用水短缺问题,电力波动也易致生产线停工。此外,印度70%的半导体级高纯度气体依赖进口,进一步推高制造成本。

政策执行与项目落地困难重重:印度补贴政策虽具吸引力,却因审批繁琐、技术标准模糊,导致项目频频夭折。2021年100亿美元激励计划因要求过高,仅5份申请进入评估,最终全部流产。2023年政策修订后,Zoho 7亿美元的化合物半导体晶圆厂项目仍因技术路径不明而终止;Adani集团与高塔半导体的百亿美元晶圆厂项目,也因投资风险分摊和市场需求预期分歧,于2024年暂停,暴露出政策与企业需求脱节的问题。

人才断层与劳动力效率低下加剧困境:印度虽拥有全球20%的半导体设计人才,但制造环节专业技能严重不足。Semicon India报告显示,到2032年印度半导体行业劳动力缺口超80%。且本土工人效率仅为中国的60%,抗拒加班,三星电子在印工厂曾因工人薪资、工时等诉求爆发罢工,凸显劳资矛盾对产业的负面影响。

营商环境与地缘竞争也带来巨大挑战:印度“外企坟场”的标签持续削弱投资信心,富士康因补贴延迟退出195亿美元合资项目,Zoho、Adani等本土项目流产也暴露政策不确定性。世界银行数据显示,2014-2021年近2800家外企撤离印度,繁琐行政程序和低效司法体系是主因。与此同时,越南凭借更低成本和更成熟的电子制造业,分流大量外资,其半导体投资增速已超越印度。

总体而言,印度半导体产业的困境源于“政策激进”与“能力滞后”的矛盾。虽然部分项目落地带来短期增长,但缺乏完整产业链、人才储备不足、基础设施薄弱等问题,使其难以摆脱“低端锁定”。若无法在技术自主、供应链本地化和政策稳定性上取得突破,印度的“芯片梦”恐难实现。

写在最后

可以说,印度半导体产业的故事,既是一部错失机遇的历史,也是一部政策驱动、全球合作的奋斗史。

如今,全球半导体格局重构之际,印度凭借“政策杠杆+人才红利+地缘机遇”,正全力冲刺芯片制造新枢纽。美光封测厂、塔塔晶圆厂等项目落地,瑞萨、力积电等巨头入局,勾勒出其从设计外包向制造中心转型的轮廓,政策驱动下的产业集聚效应初步显现。

然而,基础设施薄弱、供应链高度依赖进口、人才结构性短缺等深层矛盾,加上Zoho、Adani等项目流产、富士康撤资等案例,暴露其“重补贴轻生态”的发展隐患。

展望未来,印度若能在政策稳定性、本土供应链培育、劳动力技能升级上持续突破,或可在汽车电子、封测等细分领域占据一席之地。但其能否从“补贴驱动”转向“创新驱动”,破解基础设施与营商环境的系统性障碍,将决定这场“芯片豪赌”是重塑全球版图,还是沦为又一个产业雄心的注脚。