本文来自微信公众号:老钱日日谈,题图来自:视觉中国

文章围绕低利率时代理财困境,分析央企红利类公司(如中国移动、中海油)近年表现突出的逻辑,提出其价值源于“信息+能源”领域业务稳定性、低利率环境下的高股息吸引力、险资增量推动及行业有序竞争格局,并与消费医药板块形成对比,探讨未来投资趋势。

• 🌍 巴菲特三大需求框架:信息、能源、生命构成投资底层逻辑,央企红利集中于前两者。

• 📈 央企红利逆袭:运营商、能源公司低利润增速下实现高回报,依赖分红稳定与市场共识转变。

• 💡 险资定价权崛起:低利率倒逼险资加码高股息资产,成为央企红利行情核心推动力。

• 🔄 环境重塑估值:利率下行与增长稀缺性促使资金从成长股转向“类债券”价值资产。

• 🏗️ 行业竞争格局:央企寡头垄断形成有序竞争,保障长期盈利稳定性与分红能力。

• 📊 投资范式迁移:从PEG估值转向“生意-环境-组织-人”四维框架,强调动态视角与边际资金逻辑。

巴菲特与人类的三大需求

这个世界上最有价值的东西但却往往被忽略的东西是什么?

“空气”。

你不可或缺,和你的生活已经密不可分,甚至你都已经忘记了它的存在,以至于它在潜移默化中不断地占据更大的空间,在长期还能获得一定的增长,这比空气还要更好。

对于人类来说,底层的核心三大需求:信息、能源、生命。

信息是我们存在的意义,能源是我们发展的支撑,生命是我们延续的根基。

脱离了这三者,其他一切都难以长久存续。

甚至,当我们回顾一下巴菲特的投资案例时,几乎重要的投资都离不开这三者:

在巴老后期贡献大部分收益的苹果Apple,它是“信息”的产物;遍布漫长投资生涯的大宗商品、铁路基建类投资,它是“能源”的归属;虽然巴菲特经典的医药投资案例不多,但在喜诗糖果和可口可乐的布局,吃与喝无疑也是“生命”的所在。

回看我们身边的事物时,其实机会也一直存在,就比如,在5月底,中国移动再次创下历史新高。

从2021年至今,中国移动在港股市场实现了26%的年化回报,且投资体验极好,收益几乎是平均分布在过往的五年中,而不是如同大部分成长股一般,在一年的时间里面涨完几倍,接下来的时间便是漫长的还账。

“信息”领域的中国移动并不是一个个例,在同期中国电信和中国联通的年化收益甚至要更上一个台阶。

“能源”领域同样出现了一批公司如煤炭领域的中国神华、中煤能源,石油领域的三桶油,航运领域的中远海控等等。

但另一面,“生命”领域的案例则大大减少,甚至在过去几年消费和医药行业出现了不小的下跌。

从股权结构来看,前两者的公司往往是央国企控股,而后者则更多为民营企业。盐铁官营,山海之产,信息和能源也恰好构成了央企红利指数的主要成分的公司。

白酒医药与央企红利的交接

面对历史的总结往往头头是道,而面向未来的预测总是躲躲闪闪。

我们始终活在当下,重要的是站在此刻展望未来,由信息和能源构成的央企红利类公司是否还依然具有投资价值?

要回答这个问题,我们更需要回到过去,想明白为何在过去5年信息和能源能够走出长牛,与生命板块产生巨大的分野,知道它从何而来,也就知道它向何而去。

在2008年全球金融危机之后,到2019~2020年牛市行情,你能想象,这批当下耀眼的央企红利,它们曾经是什么模样吗?

世界几乎翻了个个儿,过往长达十二年的经验轰然失效。

我们总是觉得十年的时间已足够漫长,可以涵盖多个周期的往复,却忘记了,十年也可能只是周期中的一段趋势而已。

我们甚至还未敢想象趋势的另一头是什么,就已经匆匆给这个世界定下了自己的规律。

而趋势和趋势的交接,总是在上一段趋势的顶峰完成,在所有人还沉浸在美梦之中。

2020年时有一份名为《2021年投资策略.pdf》的文件,打开只有一句话:

满仓白酒。

这个梗当年在机构圈很火,我记忆犹新。

然而,过去五年白酒医药下跌的原因已经人尽皆知,如同当下黄金上涨的原因一样。

但是,央企红利上涨的原因呢?

如果你认为当下的路是错误的,它并不代表其他的路就必然是正确的,它更多意味着我们的逃避而已,但逃避的行为终归无法长久,那必然是其他的路也有着它的价值所在,央企红利类公司的价值是什么呢?

央企红利到底涨了个什么?

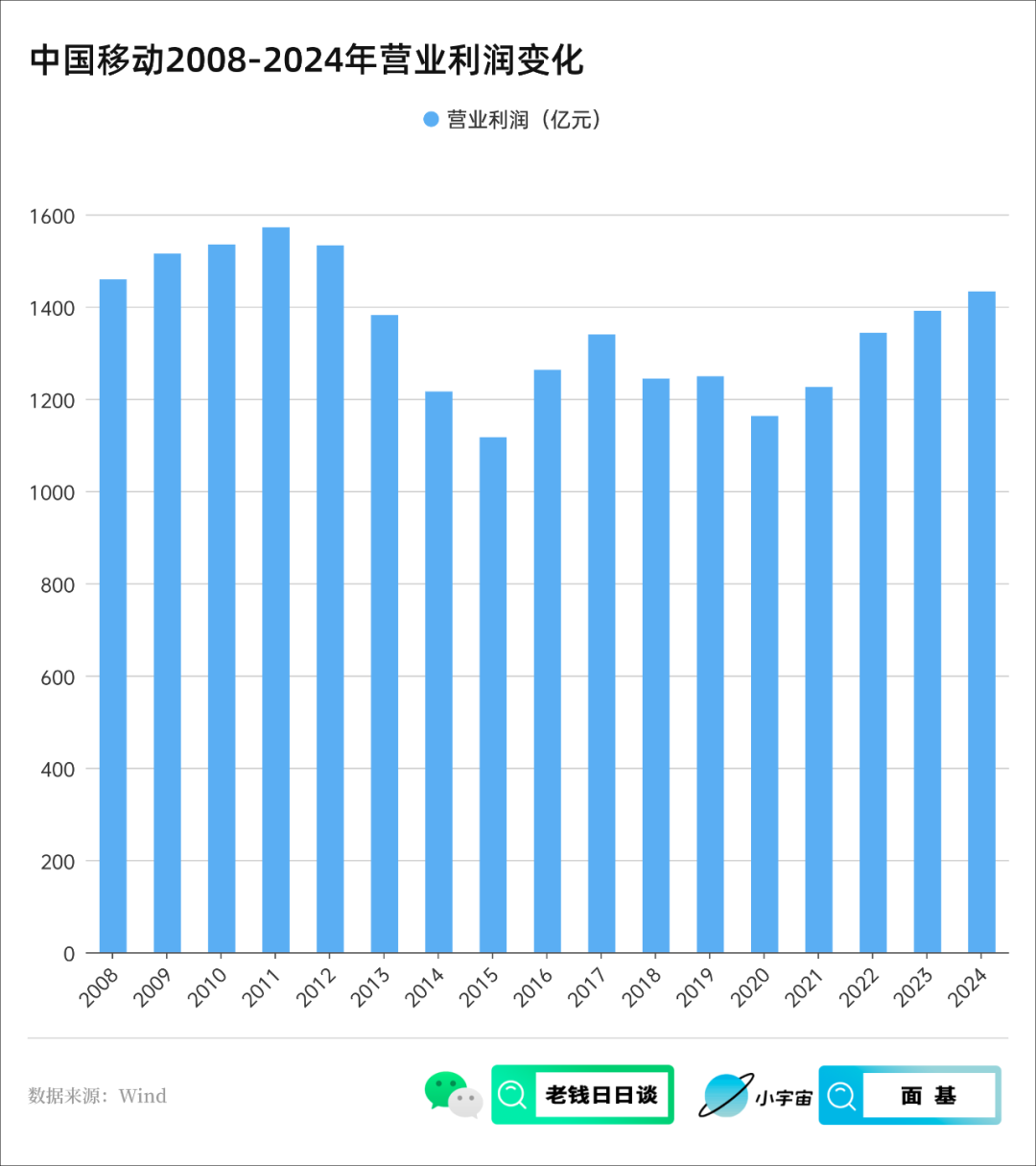

简单看一眼中国移动过往营业利润的变化:

可能和很多人想象的不同,2021年至今年化收益26%的背后,大家可能以为中国移动的业绩肯定实现了暴涨,但事实是中国移动的营业利润甚至还未回到2008年的水平……

即使从2021年开始利润实现持续增长,但年化增速也仅有5%左右,应该远谈不上亮眼。

我们可以来做一个思想实验:

你是一名研究员,穿越回了2020年底。

彼时,大家沉浸在茅指数的欢愉中,在PEG估值、终局市值折现、喝酒吃药玩得火热的时候,你向基金经理荐股,发生了以下对话:

你:我想推荐一家营收规模已经接近万亿的央国企公司。

基金经理:营收万亿,还有什么增长空间?央国企,狗都不买!必须折价!

你:它在过去十几年利润持续下滑,股价十几年不涨。

基金经理:那你还推给我干嘛?!

你:根据研究,我认为未来几年它的业绩有可能实现5%持续增长。

基金经理:15%以下的增速全部pass,你还研究5%,是不是没事做了?

你:我建议买入。

基金经理:我建议你下岗。

生意、环境、组织、人

那么究竟如何看待这一轮央国企红利行情?

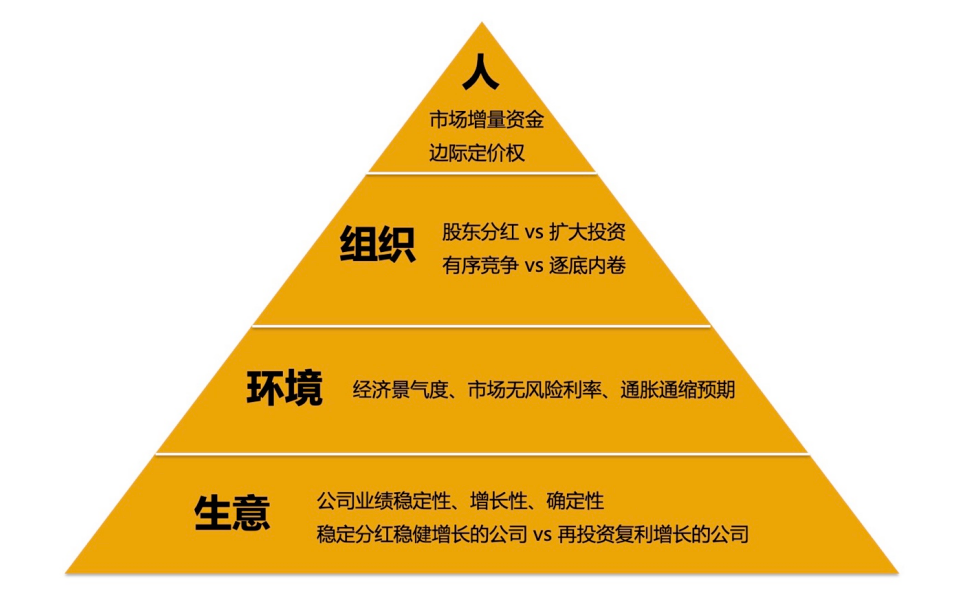

张磊在他的《价值》一书中曾经总结过他研究的四大角度:生意、环境、组织和人,我们不妨在此借鉴一下这个名字,将概念延伸开来,放在过往A股的行情中重新理解:

首先,生意,核心是定性——这个公司当前是一个什么类型的生意模式?

生意本质是一种状态,它不是永续。

没有什么公司生来就是价值股,也没有什么公司永远都是成长股,一切都不过是一种暂时的状态而已。

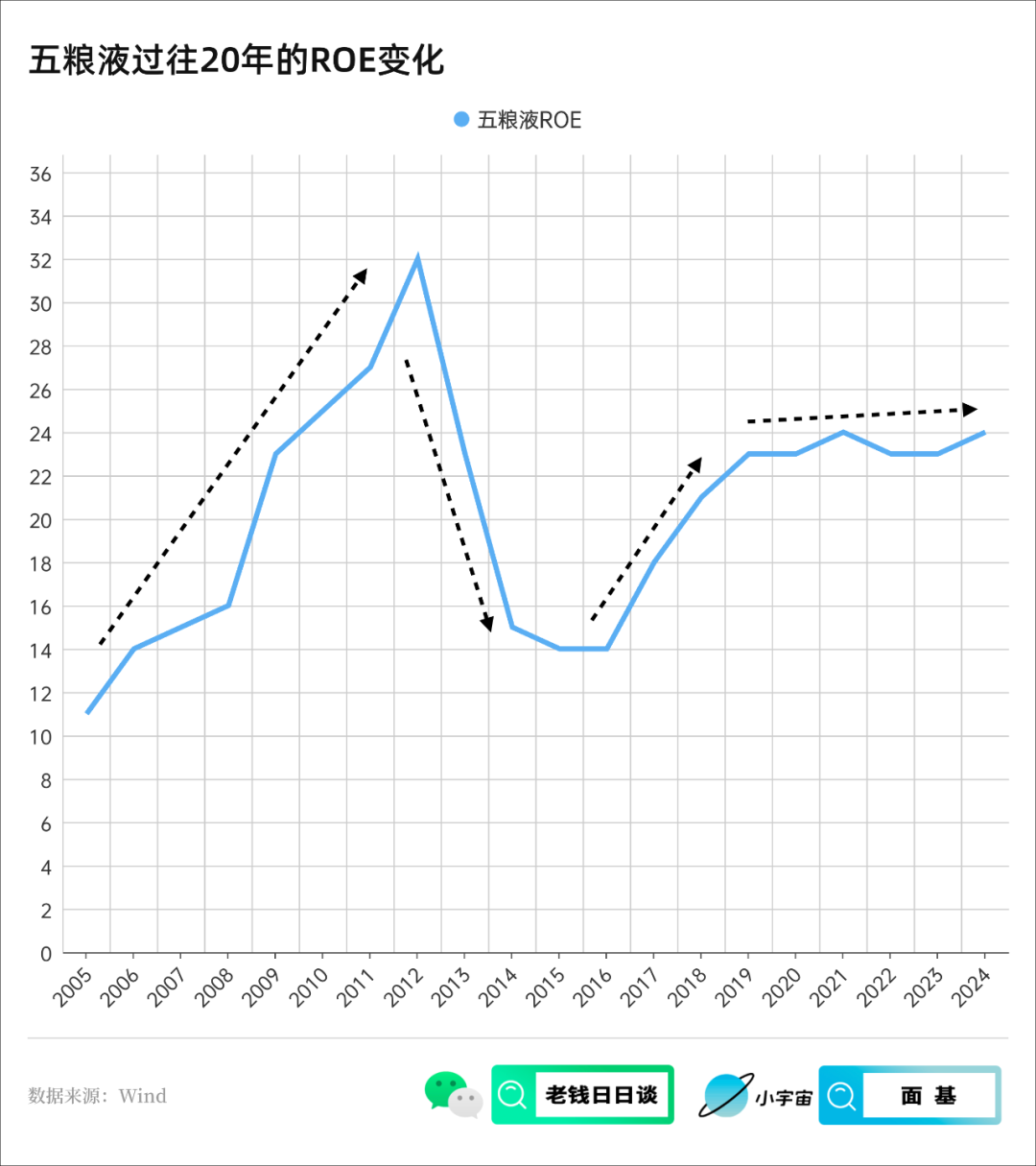

比如以更能代表普通白酒生意但同时经营也非常优秀的五粮液为例。观察它过去二十年的ROE走势:

2005~2012年是典型的成长股生意,量价齐升,在经历了2013~2015三公政策及塑化剂的低谷之后,从2016年又迎来城镇化和房地产经济腾飞下的消费升级时代。而2020年之后,在多重周期的叠加之下,ROE也迎来长期的横盘。

在前面十几年,投资人看白酒,算的是未来消费量还有多少增长,比如西服理论,年轻人老了终将臣服,以及每瓶酒还能涨价多少,行业天花板的茅台能不能涨到全国人均月工资一瓶的价格。

而在最近几年,投资人看白酒,算的更多是业绩能否稳定,能跟上长期温和通胀就行,每年利润能否全部分红,长期稳稳吃股息就满足了,未来的量价齐升更多当做一种期权看待。

这就是生意状态的变化,在投资之前,先定性,我们期待的是什么?

最可怕的结果就是,你按成长股的期待买入一家公司,最后发现其实它是一个价值股。

最幸福的结果就是,你按价值股的期待买入一家公司,最后发现市场给它畅想成为一个成长股。

中移动、中海油这类公司,在10倍PE价格的交易下,大家发现,前者还能参与AI基建和数字经济,后者还能避开国内通缩环境、享受国际通胀定价。

生意,赚的是角度的钱。同样一个生意,角度不一样了,定价也就不一样了。

其次,环境。

在不同的经济和市场背景下,公司的定价无疑也会随之变化。

当你可以在市场上找到大批未来业绩增速能实现15%以上增长的公司的时候,5%的股息率或者5%的增长显然并没有那么多人在乎。

而当增长愈发变得稀缺时,宏观上整体进入低利率时代时,稳定性甚至可以是一切。

这也是从高增速不可避免地向高质量的转变,犹如最近发布的公募基金高质量发展方案,它一方面显示着过往草莽时代的告别,另一方面也预示着真正的普惠金融的来临。

把所有的公司想象成一个班级的同学,每个人的业绩表现就是他们的考试分数,央企红利类公司就像那种各科均衡的学生,不管试卷如何变化,分数一直保持稳定,比如持续在70分左右。

而其他公司,就像那些偏科的学生,往往只擅长个别科目,当考试正好是他们所擅长时,便能实现分数的大幅跃迁,比如从10分到50分,30分到70分,这个时候大家的焦点便会落在他们身上。

而当考试不再是他们擅长时,他们的分数纷纷回落到低位,这时那个均衡的学生才会重新被人所注意到。

即使他们从未曾改变,只是外界的眼光在变。

然后,组织。

它不仅仅是公司自身的经营风格,也受到同行业内其他公司的影响。

什么样的行业,需要尽量避免。不管买龙一还是龙二,可能都不会收获太好的结果。

而什么样的行业,却完全相反,龙一龙二都能获得很好的结果,各美其美,美美与共。

他们之间和核心差别便是在于公司之间对于竞争的态度,如果是有序竞争,则行业内的龙头公司都能获得合理的回报,甚至形成默契一般地共同提价实现长期增长。

有时候,独家垄断反而会渐渐失去创新和进步,直到有一天被彻底颠覆。

而寡头垄断,在有序的竞争之下,反而会形成双方之间共同的长期进步。

但另一面最糟糕的,便是无序竞争,甚至是在无边界竞争下的无城可守。

比如早期的家电价格大战,从空调打到微波炉,从品牌商打到渠道商,在这样的阶段,说能看清楚谁是最后的赢家,也只是赌性更坚强。

也比如当下的同城零售之战,美团京东淘宝。当电商的增长空间越发狭小之后,大家都把目光盯在了闪购业务,如果这个业务最后被证明确实具有广阔的空间,但也足够三家分一杯羹,但如果空间并不如预期,可能也难免落入曾经生鲜买菜的尴尬。

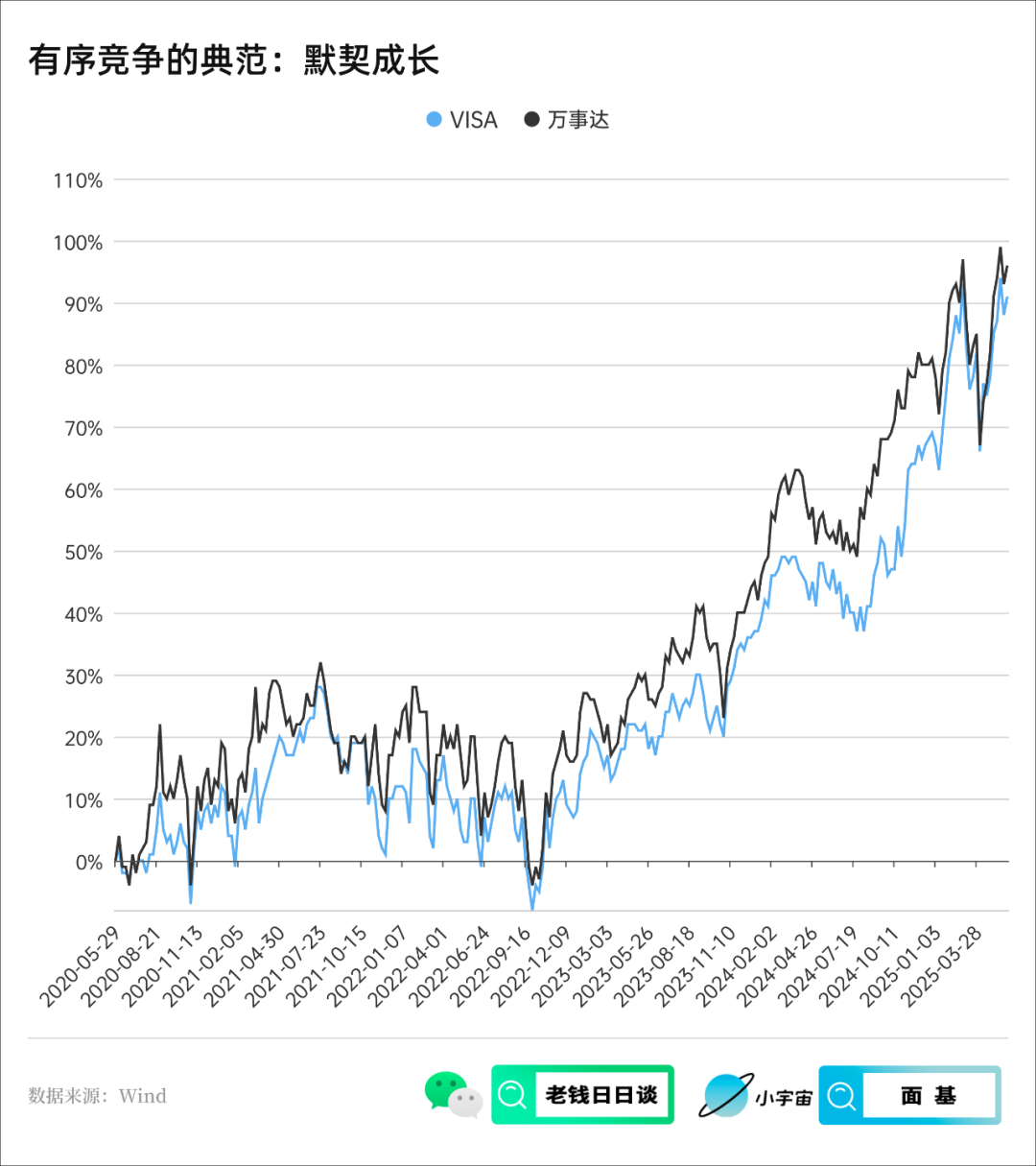

有序竞争的典范,如海外的VISA和万事达,可口可乐和百事可乐,等等。

在国内,尤其是在央企红利内部,运营商的移动、联通、电信,煤炭的神华、中煤、陕煤,石油的中海油、中石油、中石化等等。

核心在于大家的共同利益是彼此一致的,一荣俱荣一损俱损,从而形成了长期良好的竞争格局。

而无序竞争,在国内的许多产业都能见到,比如大家熟悉的快递行业,你要说它不是一个好行业吗?

需求端是曾经蓬勃发展的电商行业,线上零售彼时还有较大的增长空间,供给端是重资产、人力密集型、全国网络效应,进入壁垒较高,也不是谁都能随随便便可以参与进来的。

五年前,大家不断争论这个行业到底谁最优秀,而最后来看,在不间断的价格战内卷之下,几乎无人是赢家。

所有人至今都在期待,一个有序竞争的时代,何时到来?

最后,人,也可以理解为共识。

股票的边际趋势由边际定价资金驱动,谁有增量资金,市场就跟谁走。

2019~2020年的牛市,其本质是由资管新规之下居民理财向公募基金的迁移而来。一群从未接触过基金投资的人,把基金当成股票一样炒作,不断的增量资金涌入,左脚踩右脚。基金净值新高,基民新增申购,申购资金再次买入已有持仓,净值再次新高,从而造就了彼时动辄上百倍估值的消费医药股。

从2021年到2025年,新增资金是谁?

从2021年到2025年,公募权益基金规模在2019~020年接近翻两番的背景下,规模在此后不进则退。尤其在考虑到指数基金增长2.6万亿的前提下,可想而知主动基金遭遇了怎样的毁灭性打击。

当大家还在指责基金经理扭曲市场时,却忘记了,公募早就渐渐失去了对这个市场的定价权。

真正的增量来自于险资。

四家保险公司对于股票和基金的投资规模,在过去几年间便增长了接近1万亿,如果考虑到保险全行业的增量,则将是一个更大的数字。

毕竟,保险行业的增量,正是来自恐惧低利率,又恐惧波动,最终资金无处可去不如通过保险先锁定当下的高收益的大伙儿,不是吗?

险资的增量,一方面是保险资金规模的持续增长,另一方面,在或主动或被动的推动下,保险对于股票投资的占比也在持续提升。

在利差损面临扩大的背景下,前面几年尚且还能依靠债券的牛市支撑投资收益,而现在,在30年国债收益率低于2%的背景下,稳定分红的高股息,也成为必然的选择。

从今年以来,险资对于银行、公用事业、能源公司的多次举牌便可见一斑。

从过去望向未来

生意,环境,组织,人。我们再一步步映射到我们未来的投资逻辑之中。

以港股央企红利50ETF为例,这个基金跟踪的是国新港股通央企红利指数,它是由国新投资公司定制,这是一家国有资本投资公司,它的投资布局无疑也代表了国家队的审美方向。

从指数的前十大持仓来看,其实也恰好对应了我们开头所提到的“信息”和“能源”,权重公司可以一句话概括为“三大运营商和一个基建,三桶油,两大煤,一海运”:

从生意来看,它们依然有着价值股的定价——比如中国移动,70%的分红比例,6.6%的股息率。

中海油,受制于资本开支,目前只有44%的分红比例,但由于估值较低,同样也有7.3%的股息率。

同时,在价值股定价之外,依然有着未来成长的期权定价,比如对于大宗商品的价格上涨,运营商未来数据流量的持续上升等等。

从环境来看,早已物是人非,2017年长期国债利率还能在4%,2020年在3%,而如今,已经长期停留在2%以下。

当利率还停留在高位时,保险这类机构并没有太高的动力扩大权益投资规模,而当利率已经低到时间成本几乎不存在时,投资稳定分红的权益资产成为更多机构的必选项,这个趋势,在未来一段时间,还在延续。

从组织来看,央企公司,本质上都是同样的利益诉求,尤其在一利五率、鼓励分红等指标的考核下,龙头央企公司之间的竞争会更为有序,在寡头垄断之下实现共赢局面。

从人来看,当前市场的资金格局,更大概率是保险拿到长期资本的定价权,量化拿到短期差价的波动权,而其他机构还在面临继续失血的状态,耐心资本天然就更适合于保险资金,持续不断的边际增量也会带来红利资产的稳定。

本文来自微信公众号:老钱日日谈