本文来自微信公众号:深响,作者:吕玥,题图来自:AI生成

2024年大厂财报显示,互联网广告市场呈现电商广告主导、内容信息流广告增长的分化趋势。拼多多增速回归常态,B站、快手通过年轻用户和AI技术实现高增长,腾讯、美团、小米依托生态和技术优势保持稳定。行业整体增速放缓,平台转向长期生态建设,通过技术优化、差异化策略和商家扶持应对竞争压力。

• 💰电商广告稳居C位:电商平台广告收入占比超28%,双十一等大促驱动增长,但拼多多增速回落至17%。

• 📉拼多多回归常态:全站推广渗透率触顶,全年在线营销增速降至28.9%,四季度同比增速持续下降。

• 📹B站快手异军突起:B站广告年增28%创盈利拐点,快手广告收入超百度,短剧营销消耗增300%。

• 🤖AI驱动效率升级:腾讯用大模型优化广告ROI,B站AI技术吸引多行业预算,广告主数量增30%。

• 📊美团生态增强回路:外卖、到店、酒旅业务多元营销工具联动,广告收入连续三季增速稳在17%-20%。

• 📱小米硬件入口变现:高端机型占比提升推高广告单价,海外市场增长带动广告收入年增20.5%。

资本市场波诡云谲之时,2024年财报季落下帷幕。尽管目前的股价涨跌与实际业务情况之间有一定的“玄学”,但这并不意味着财报就毫无意义。透过数字,我们仍然能进一步理解当下互联网广告市场的一些趋势和变化。

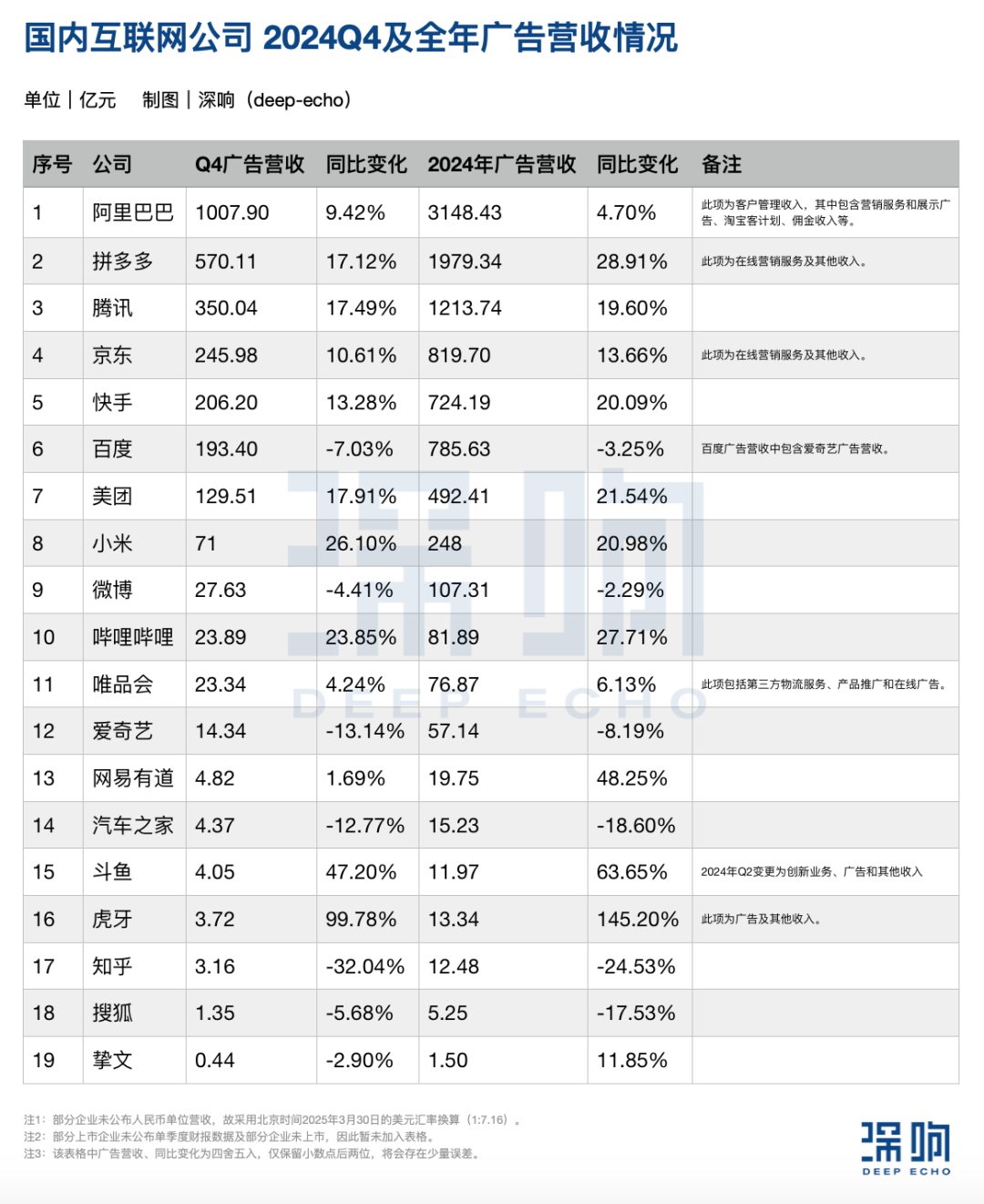

从四季度到全年,大厂们的广告收入整体呈正增长趋势,在“深响”统计的19家头部企业中,超半数公司四季度广告收入保持两位数增长,全年维持这一增长势头的企业数量增至10家。(注:由于字节跳动并未上市,没有公开准确数据,因此不在统计范围中)

不过值得关注的是,曾以单季超50%增速领跑的拼多多,2024年四季度的在线营销服务收入同比增速回落至17.12%;除小米、B站的广告收入仍保持20%以上增速外,大家在四季度的广告收入增速基本上都锁定在了5%~15%区间,相对比较平稳。(注:斗鱼、虎牙的广告收入与其他多项服务收入合并计算,财报披露增长主因并非在广告业务)

这与中关村互动营销实验室发布的《2024中国互联网广告数据报告》揭示的行业图景也契合:市场规模预计达到6509亿元人民币,增速较2023年只提升了近1个百分点,达到13.55%。报告将其总结为“持续承压增长”,在这样的大背景下,其实也会更考验各公司的“内功”如何。

一、电商广告恒强,拼多多回归正常增速

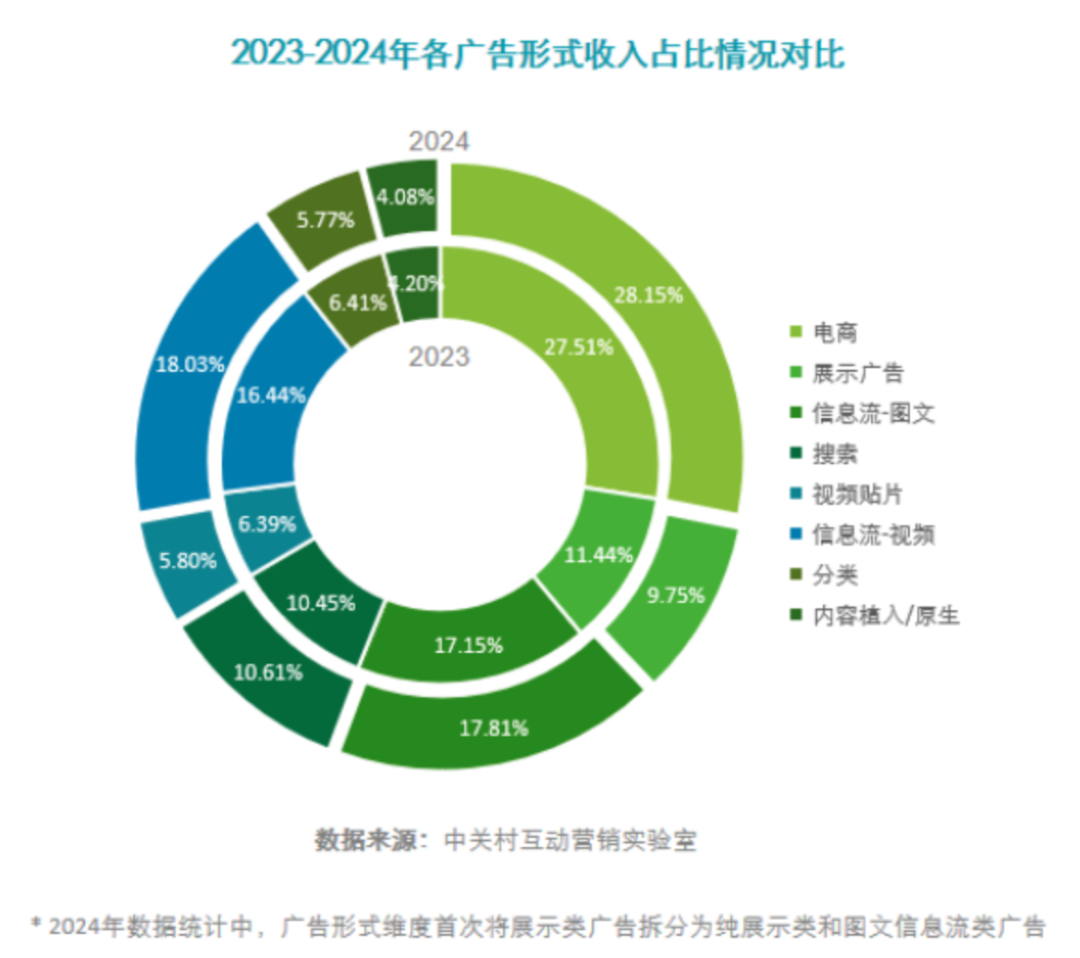

纵览全年,即便广告市场存在波动,电商广告始终是品牌商家不可替代的核心选择——《2024中国互联网广告数据报告》数据显示,在广告形式收入占比方面,电商广告以28.15%的市场份额继续占据主导地位。

《2024中国互联网广告数据报告》

从季度节奏看,双11、双12以及年末大促,为电商平台带来了显著收益。

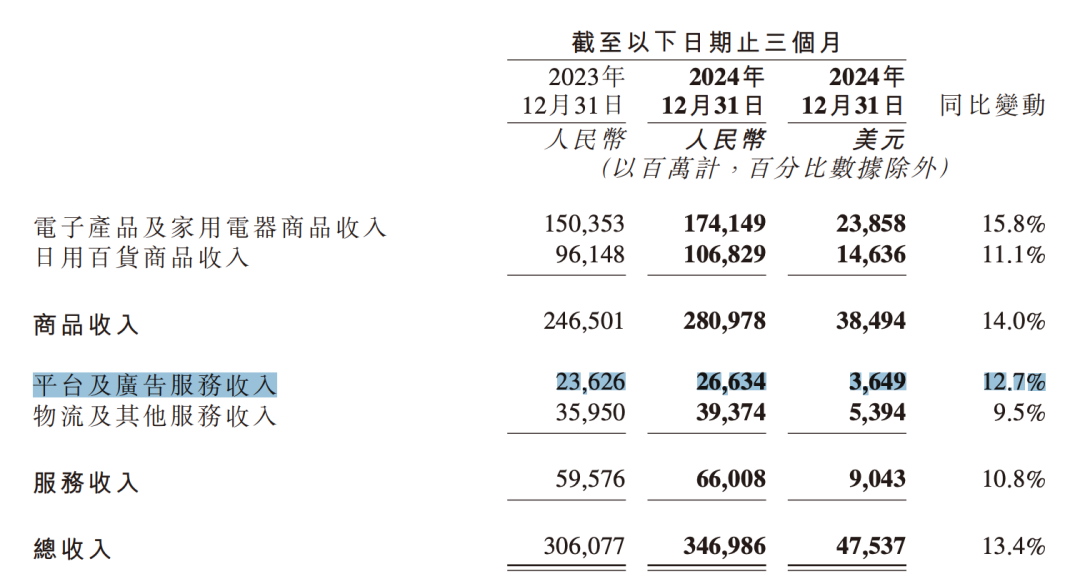

京东在2024年四季度的市场与营销收入为245.98亿元,同比增速10.61%,稳定在合理区间。据财报披露,其增长动能首先来自于大促的带动,其次是数码3C品类的国家补贴政策对于GMV大的刺激。同时京东近些年来一直扩大POP第三方商家生态,这也带来了阶段性的收入提振作用。

图源:京东财报

再看阿里巴巴,2024年全年客户管理收入为3148.43亿元,同比增长4.7%;四季度的客户管理收入为1007.90 亿元,同比增速相对更高,达到了9.42%。

图源:阿里巴巴财报

这个数字背后有三重驱动力:首先得益于线上GMV的增长;其次是Take rate的同比提升,以及“全站推广”产品渗透率的提升。

值得强调的是,Take rate是指从去年9月开始,淘宝天猫对交易状态为“交易成功”(即买家完成确认收货)的订单开始收取0.6%的“基础软件服务费”。这并非是简单粗暴“收钱”,而是淘天取消了年度软件服务年费(年费),并根据商家的年度成交额推出了阶梯式的费用减免政策,本意是让收费不再“一刀切”,缓解中小商家压力,优化平台长期生态健康度。

而“全站推广”这个产品是阿里巴巴在2024年4月才正式推出,核心是付费流量和自然流量“互通互联”,让商家极简拿量。由于这一产品几乎是各平台标配,已经完成了市场普及,后续产品推广也不会存在太高难度,会更快看到增长。

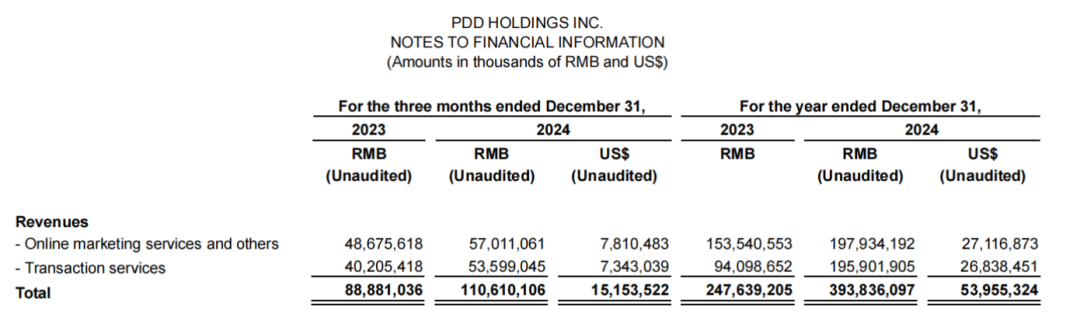

事实上,拼多多也是因为全站推广从2022年2月推出后,其在线营销服务收入便随即加速增长。如今,这一产品渗透率基本完成,拼多多也随之回归了更“正常”的增速。

所以我们能看到,拼多多2024年全年在线营销收入1979.34亿元,同比增长28.91%,虽仍保持高位,但较2023年50%左右的增速已经明显趋缓。四季度其在线营销服务收入达570.11亿元,同比增速为17.12%,对比全年四个季度来看,这个数据呈现也出了持续下降的状态。

图源:拼多多财报

另外整体来看,电商平台们几乎都不约而同选择了“让利换生态”。阿里巴巴在财报中提到淘宝天猫推出了一系列惠商举措,并将延续至2025年;京东一直对POP商家进行补贴,拼多多则是提到针对供给侧投入了百亿资源包、重点扶持新质商家、推动电商西进等等。还有抖音电商,自去年开始也落地了不少商家扶持政策,包括解绑仅退款、多品类免佣、退款退费补贴、推广费返还等等,着力于提升商家的经营体验,同时降本增效。本质上这些也都是电商平台纷纷选择告别低价内卷、站在商家一侧的战略响应。

二、B站、快手的猛进

在电商广告稳居头把交椅的同时,《2024中国互联网广告数据报告》显示,视频信息流广告和图文信息流广告分别以18.03%和17.81%的市场份额占据了第二和第三位,且均保持高速增长。这也充分说明内容驱动的广告形式已成为当前营销市场的主流形式。

这首先就会利好于短视频平台的广告收入增长。

2024年四季度,快手的广告收入同比增长13.28%至206.20亿元,这一收入水平已超越百度,在深响所统计的19家已上市互联网公司中排名第五,仅次于三大电商平台和腾讯。同时,其全年的广告收入为724.19亿元,同比增长20.09%,这一增速在行业里也属较高水平。

图源:快手财报

更深入从收入结构看,快手表示外循环(指直接在站内投放广告)是广告收入的主要增长驱动,特别是包含短剧、小游戏和小说在内的内容消费板块,实现了快速增长。而其中,商业化短剧更是“功臣”,其营销消耗在四季度同比增长超300%。

同时,内循环(站内营销和电商兼顾)一直是快手的优势所在。其对广告收入的推动作用也很明显。快手表示,这主要是受益于“全站推广”等产品工具的渗透率提升,形成了电商GMV与广告收入的正向循环。

除了快速增长的快手,B站此次也实现了关键性突破——2024年四季度,B站首次实现了单季度全面盈利,调整后净利润及美国会计准则下的净利润分别为4.5亿元、8900万元。

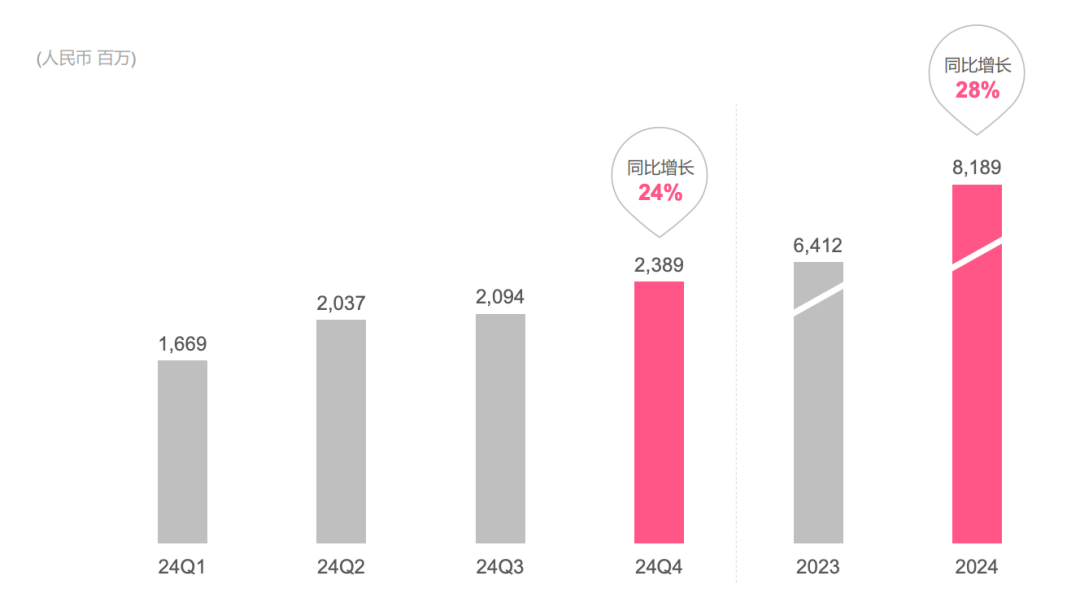

从B站的三大业务(移动游戏、广告、增值)来看,广告业务的增速最为显著。2024年第四季度,B站的广告收入达到23.89亿元,同比增长24%;全年广告收入更是高达81.89亿元,同比增速达到28%,这一增速放在行业中也处于较高水平。

B站2024年各季度广告收入

图源:B站投资者关系

B站表示其广告收入增长的原因主要在于两点:

一是差异化的用户群体。2024年B站的平均用户年龄为25岁,这使得平台被广告主认为是触达年轻一代消费者的必选项。比如2024年像kimi、豆包等AI大模型应用扎堆在B站做投放,核心目标就是吸引年轻用户。

二是商业化策略持续改进。2024年B站通过应用AI技术优化应用产品,吸引了更多不同行业的广告预算,使得广告商数量同比增长超过30%;四季度超过65%的原生广告商会购买内容推广产品,而2023年同期这一比例为50%。此外,B站针对电商领域坚持的“大开环”策略,加强了与电商平台的合作,也因此获益颇多。

从快手和B站在广告业务上的具体布局能看出,内容型广告的竞争进入到了一个用技术、产品去做效率驱动的阶段。通过算法优化、AI素材生成等技术基建,信息流广告的优势还会进一步凸显,并影响广告主的预算分配优先级。

三、腾讯、美团、小米各有优势,发挥稳定

除了电商广告与信息流广告持续展现强者恒强态势,还有几个大厂各凭其特点优势,使其广告业务发展展现出了一定韧性。

腾讯是一个典型样本。2023年,腾讯的广告收入首次突破千亿大关,达到1014.82亿元,同比增长22.67%;2024年,其广告收入进一步攀升至1213.74亿元,同比增长19.60%,排位稳居第三。单看四季度,其广告收入为350.04亿元,17.12%的同比增速与前两季度几乎一致。

图源:腾讯财报

腾讯将支撑这一成绩的核心,总结为两方面:

一是微信生态的商业势能持续释放。腾讯在财报中提到,广告主对于视频号、小程序以及微信搜一搜的广告有较强需求,四季度大多数重点行业的广告投放均有所增长,其中游戏、电商、教育及互联网服务行业的广告投放显著增加。

二是AI技术的持续渗透。2024年6月,腾讯广告发布新广告投放(3.0)系统,从底层逻辑上对广告系统进行全面升级。财报中提到,腾讯通过优化广告排序系统并进一步应用大语言模型能力,升级广告技术平台,提升了点击率及广告主投放。腾讯首席战略官詹姆斯·米歇尔在财报电话会上也表示,AI技术为广告商带来了比以往更好的投资回报率,也优于其他渠道所能提供的回报率,这是腾讯广告增速能跑赢行业平均水平的关键。

除了腾讯,发挥较为稳定的还有美团。

美团2024年广告收入达492.41亿元,同比增长21.54%;四季度的广告收入为129.51亿元,同比增长17.91%,拉长时间周期看,2024年已有连续三个季度的增速都稳定在17%~20%区间。

图源:美团投资者关系

平稳发挥的背后,是美团在其核心业务与新业务中都嵌入了相当多元的营销产品,并且还深入其中为商家提供了更多服务方案,逐渐形成了一个“交易需求激发广告预算-营销工具提升经营效率-效果反哺投放意愿”的增强回路。

比如外卖业务有“拼好饭”、“神抢手”等营销活动,美团对参与活动的商家都有选品、补贴、流量方面的扶持政策。针对到店业务,美团有特价团购、直播及主题营销活动,并且为商家定制了很多营销工具,还简化了中小商家的入驻流程,用更轻量化的工具帮商家做运营。

还有酒旅业务,美团既推进低线市场和低星酒店的布局,也在做“酒店+X”的套餐,整合酒旅资源;还有“神会员”,可以为酒店商家帶來更精准的流量;针对高星酒店,美团还会有会员互通和联合营销等方面的合作。如此一套组合拳,就能将商家的广告预算留存率维持在高位。

此外,值得关注的是,此前很少会特别提到广告业务的小米,也印证了其作为硬件入口的商业化潜力。

2024年,小米的广告收入为247亿元、同比增长20.5%;四季度的广告收入为71亿元,同比增速为26.1%,整体来看多个季度的增速一直能够稳定在双位数水平。

小米的财报电话会上也特别阐述了其包含广告业务在内的互联网收入,能够创下新高背后的几大驱动因素。

首先存量用户持续增长是关键一环。小米推动智能手机产品向高端化方向突破,以及不断在智能产品领域进行多样化创新,都有效激活了庞大的存量市场。

其次,小米强调了高端机型在整体销量中占比的提升,这一变化直接带动了预装广告单价的上涨,从而增加了广告收入。此外小米在海外市场上的快速增长,也提升了广告溢价能力。

图源:小米财报

总结以上能看出,大厂们做广告业务的思路,都已从短期流量变现,转向了长期生态构建。这种生态化改造的本质,其实是将广告系统从“流量管道”升级为了“价值孵化器”,通过提升用户生命周期价值来对冲存量竞争里所有玩家都要面对的成本压力。

而主动权会始终在广告主手中,这使得平台的竞争维度已从单纯的流量规模转向综合服务能力。这种能力体系包含了多个维度,如具备AI技术壁垒、有更强的生态协同能力优势、以及在垂直领域里有强控制力等。同时具备三重能力优势的平台,后续在广告业务收入上会更显现出“马太效应”。

本文来自微信公众号:深响,作者:吕玥